L’elaborazione

Una volta trasmessa l’istanza, il sistema informativo dell’Agenzia delle entrate risponde con un messaggio in cui è contenuto il protocollo telematico assegnato al file dell’istanza trasmessa: si suggerisce di memorizzare questo codice perché consente, anche successivamente, di risalire all’istanza trasmessa.

Al contempo, il sistema effettua una serie di controlli formalisu alcuni dati presenti nell’istanza (per esempio, l’esistenza del codice fiscale del soggetto richiedente, della partita Iva attiva, la presenza di tutti i campi obbligatori eccetera).

Se i controlli formali hanno esito negativo, viene rilasciata una ricevuta di “scarto”. Se i controlli formali hanno esito positivo, viene rilasciata una ricevuta che attesta la “presa in carico” dell’istanza.

Se, dopo aver inviato l’istanza, il contribuente si accorge di aver commesso qualche errore, può trasmettere una istanza sostitutiva. Tale possibilità è consentita solamente fino al momento del riconoscimento del contributo, il cui esito è esposto nell’area riservata del portale Fatture e Corrispettivi “Contributo a fondo perduto – Consultazione esito”. Dopo tale momento, non è più possibile inviare un’istanza sostitutiva.

Attenzione:

Per motivi tecnici legati ai ristretti tempi di erogazione del contributo a fondo perduto, il contribuente ha un periodo di tempo ridotto durante il quale poter sostituire un’istanza inviata con dati errati. Pertanto, al fine di evitare errori non facilmente rimediabili, è necessario prestare la massima attenzione nella fase di predisposizione dell’istanza, seguendo le istruzioni collegate al modello, e si suggerisce di rivedere attentamente i dati indicati prima di procedere all’invio.

Nel caso di istanza inviata da un intermediario delegato, dopo la messa a disposizione della ricevuta di presa in carico, l’Agenzia delle entrate invia una comunicazione, mediante un messaggio di posta elettronica certificata, all’indirizzo del richiedente presente nella banca dati INI-PEC. In tal modo, quando un intermediario trasmette l’istanza o la rinuncia (i dettagli su quest’ultima sono trattati in seguito) per conto del soggetto richiedente, quest’ultimo ne riceve notizia.

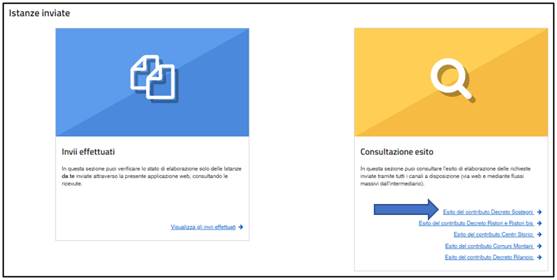

La ricevuta di scarto o di presa in carico dell’istanza viene messa a disposizione esclusivamente al soggetto che ha trasmesso l’istanza nella sezione “Ricevute” situata nell’area riservata del sito dell’Agenzia delle entrate e al link “Invii effettuati” presente nella sezione “Contributo a fondo perduto” del portale “Fatture e Corrispettivi”.

Successivamente alla presa in carico, il sistema effettua dei controlli più approfonditi (per esempio, il controllo di coerenza di alcuni dati, la verifica che il codice fiscale del soggetto richiedente sia effettivamente l’intestatario o cointestatario dell’Iban indicato, eccetera) che possono richiedere qualche giorno.

Al termine di tali controlli, il sistema conclude l’elaborazione e:

- in caso di esito negativo, scarta l’istanza

- in caso di incongruenza dei dati dell’istanza rispetto ai dati dichiarativi presenti nel sistema dell’Anagrafe Tributaria, “sospende” l’istanza per ulteriori controlli

- in caso di esito positivo, emette il mandato di pagamento del contributo spettante sull’Iban indicato o riconosce il credito d’imposta.

L’esito finale di elaborazione è esposto tempestivamente al link “Consultazione esito”nella sezione “Contributo a fondo perduto” del portale “Fatture e Corrispettivi”. Nel caso di scarto o sospensione, è indicata la motivazione.

Nel caso di scarto dell’istanza, il soggetto richiedente può trasmettere una nuova istanza entro e non oltre il 28 maggio 2021.

Se l’istanza è scartata per invalidità dell’Iban indicato, il contribuente deve verificare l’esattezza dell’Iban indicato nell’istanza. Se l’Iban risultasse corretto, è necessario approfondire il motivo del mancato riscontro mediante contatto con il proprio istituto di credito.

A tal proposito, si fa presente che i più frequenti motivi che possono portare a scarto per invalidità dell’Iban sono: Iban non più valido a seguito di fusione tra banche, conto corrente chiuso, conto corrente non intestato al soggetto richiedente. Con riferimento a quest’ultimo caso, si fa ulteriormente presente che il mancato riscontro dell’intestazione può essere dovuto a una mancata, errata o incompleta valorizzazione del codice fiscale dell’intestatario nel contratto di apertura del conto corrente della propria banca.

In merito invece alla sospensione dell’istanza, le cause possono derivare da verifiche effettuate sulle dichiarazioni dei redditi 2020 per il 2019 (es. assenza di dichiarazione, dichiarazione con ammontare di ricavi o compensi superiore a quello inserito nell’istanza ecc.) ovvero sulle Comunicazioni di Liquidazione Periodica Iva ovvero sulle dichiarazioni Iva riferite agli anni 2019 e 2020 ovvero sui dati acquisiti dall’Agenzia delle entrate mediante i processi di fatturazione elettronica e dei corrispettivi telematici (es. ammontare medio mensile delle operazioni attive dichiarati inferiori a quelli riportati in istanza).

A fronte di ogni motivazione di sospensione, il contribuente deve valutare se ha indicato dati errati nell’istanza o se invece ad essere errati sono gli adempimenti dichiarativi. Nel primo caso, potrà procedere ad inviare una nuova istanza con dati corretti entro il 28 maggio 2021. Nel secondo caso, si suggerisce di procedere a regolarizzare la propria posizione fiscale prima di inviare nuovamente l’istanza entro il 28 maggio 2021.

In un momento successivo all’esposizione dell’esito finale di elaborazione (fino a qualche giorno dopo), il sistema mette a disposizione - del solo soggetto che ha trasmesso l’istanza - la ricevuta di scarto o di riconoscimento del contributo. Tali ricevute sono consultabili nella sezione “Ricevute” situata nell’area riservata del sito dell’Agenzia delle entrate e al link “Invii effettuati” presente nella sezione “Contributo a fondo perduto” del portale “Fatture e Corrispettivi”.

Attenzione:

Il momento che attesta l’emissione del mandato di pagamento o il riconoscimento del credito d’imposta, e che preclude la possibilità di invio di un’istanza sostitutiva, è quello dell’esposizione dell’esito nell’area “Contributo a fondo perduto - Consultazione esito” del portale Fatture e Corrispettivi.

Alla luce di ciò, per determinare se sia possibile inviare un’istanza sostitutiva, è necessario verificare in tale area che l’istanza che si intende sostituire risulti ancora “in lavorazione” o “sospesa”.

In caso di opzione per il credito d’imposta, l’importo riconosciuto può essere consultato anche nella sezione “Cassetto fiscale” accessibile dall’area riservata del sito internet dell’Agenzia delle entrate, al link “Crediti IVA / Agevolazioni utilizzabili”.

Riepilogando quanto sopra esposto, all’interno della sezione “Contributo a fondo perduto” presente nel portale “Fatture e Corrispettivi”, il richiedente e l’eventuale intermediario delegato (al cassetto fiscale o alla consultazione delle fatture elettroniche) hanno accesso ai dati relativi alle istanze presentate:

- al link “Consultazione esito”, il richiedente e l’intermediario delegato possono consultare, per ogni istanza presentata, l’esito finale di elaborazione.

Nel caso di esito di riconoscimento del contributo, è possibile visualizzare i dati relativi al mandato di pagamento emesso o al credito d’imposta riconosciuto.

Nel caso di esito di scarto e di sospensione, viene riportata la motivazione.

- al link “Invii effettuati”, il solo soggetto che ha trasmesso le istanze può consultare l’elenco dei file trasmessi e delle relative ricevute, contrassegnate dalle sigle “ICF21” (ricevuta di presa in carico o scarto in prima ricevuta) e “ICG21” (ricevuta di riconoscimento del contributo o scarto in seconda ricevuta).

Se il richiedente si accorge di aver presentato un’istanza per un contributo non spettante, può trasmettere in ogni momento – anche oltre il 28 maggio 2021 – un’istanza di rinuncia totale al contributo.

Anche la rinuncia può essere trasmessa dall’intermediario con delega al Cassetto fiscale o al servizio Consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici del portale “Fatture e Corrispettivi”. L’intermediario dotato invece di sola specifica delega per il contributo del decreto “Sostegni”, può presentare la rinuncia solamente se ha preventivamente trasmesso l’istanza.

In sintesi, successivamente all’invio dell’istanza di richiesta del contributo, il soggetto richiedente può:

- prima che al link “Consultazione esito” risulti esposto l’esito finale di riconoscimento del contributo (l’istanza deve quindi risultare “in lavorazione” o “sospesa”)

- inviare un’istanza sostitutiva, valida per correggere errori contenuti nella prima istanza, inclusa l’indicazione di diversa modalità di erogazione (accredito in conto corrente o attribuzione di credito d’imposta)

- inviare un’istanza di rinuncia, valida per esprimere la rinuncia totale e definitiva al contributo.

- successivamente al momento in cui al link “Consultazione esito” è esposto l’esito finale di riconoscimento del contributo, inviare esclusivamente l’eventuale istanza di rinuncia.