Spese per familiari con patologie esenti

Tra le spese sanitarie che si possono portare in detrazione rientrano quelle sostenute per conto di un familiare non a carico fiscalmente, se relative a determinate patologie che danno diritto all’esenzione dalla partecipazione alla spesa sanitaria pubblica.

Importo detraibile

La detrazione può essere usufruita solo per la parte di spesa che non ha trovato capienza nell’Irpef dovuta dal familiare affetto dalla patologia e nel limite massimo di 6.197,48 euro per anno.

Questa parte di spesa detraibile deve risultare dalla dichiarazione dei redditi del familiare affetto dalla patologia, nel campo delle annotazioni del modello 730-3 o nel quadro RN del modello Redditi Persone fisiche.

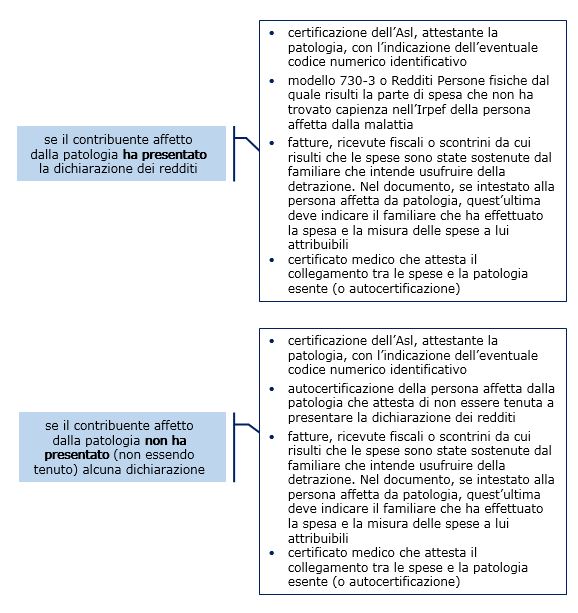

Se il contribuente affetto dalla patologia esente non è tenuto a presentare la dichiarazione dei redditi, il familiare che ha sostenuto la spesa può portare in detrazione nella propria dichiarazione l’intero importo, rispettando comunque il limite annuo previsto.

Documenti necessari

Per poter usufruire della detrazione, il contribuente deve documentare, con certificazione rilasciata dall’azienda sanitaria locale, che la patologia di cui è affetto il familiare rientra tra quelle che danno diritto all’esenzione dalla partecipazione alla spesa sanitaria.

I documenti che certificano la spesa devono essere intestati al contribuente che ha effettuato il pagamento e contenere l’indicazione del familiare a favore del quale è stata sostenuta.

Se il documento è intestato al contribuente affetto dalla patologia, è necessario che questi annoti sullo stesso, con valore di autocertificazione, quale parte di spesa è stata sostenuta dal familiare.

Per i dati che devono essere riportati sullo scontrino fiscale valgono le stesse indicazioni fornite con riferimento alle spese mediche (natura, qualità, eccetera)