L’integrazione del bollo sulle fatture elettroniche

L’Agenzia delle entrate elabora per ogni trimestre solare le fatture elettroniche trasmesse al Sistema di Interscambio (SdI) ed elaborate senza scarto per determinare se su tali fatture è stato indicato correttamente l’assoggettamento all’imposta di bollo.

Se nei documenti elettronici emessi, utilizzando il tracciato della fattura elettronica ordinaria, per la comunicazione dei dati delle operazioni transfrontaliere verso operatori stranieri, è valorizzato a “SI” il campo “Bollo virtuale”, questi verranno considerati per il calcolo dell’imposta di bollo da pagare.

Se sono state emesse fatture elettroniche che configurano i presupposti per l’assoggettamento a bollo, ma non contengono la relativa indicazione, l’Agenzia le evidenzia al soggetto che le ha emesse: il cedente/prestatore o, nel caso di autofatture per regolarizzazione di operazioni, il cessionario/committente.

L’esito di tale elaborazione si concretizza nella messa a disposizione all’interno del portale "Fatture e corrispettivi” di due elenchi contenenti gli estremi delle fatture elettroniche emesse nel trimestre solare di riferimento:

- l’elenco A (non modificabile), che contiene gli estremi delle fatture elettroniche e dei documenti elettronici emessi, utilizzando il tracciato della fattura elettronica ordinaria, per la comunicazione dei dati delle operazioni transfrontaliere verso operatori stranieri, assoggettati all’imposta di bollo (campo <Bollo virtuale> valorizzato a “SI” nel file con estensione .xml contenente la fattura elettronica)

- l’elenco B (modificabile), che contiene gli estremi delle fatture che presentano i requisiti per l’assoggettamento a bollo ma che non riportano l’indicazione prevista (campo <Bollo virtuale> non presente nel file con estensione .xml contenente la fattura elettronica).

Ai fini dell’individuazione del trimestre di riferimento, per le fatture elettroniche emesse nei confronti di privati (operatori Iva e consumatori finali) vengono considerate quelle in cui:

- la data di consegna, contenuta nella “ricevuta di consegna” rilasciata al termine dell’elaborazione, è precedente alla fine del trimestre

- la data di messa a disposizione (contenuta nella “ricevuta di impossibilità di recapito) è precedente alla fine del trimestre.

Per esempio, una fattura elettronica datata e trasmessa al Sistema di Interscambio il 30 marzo, la cui data di consegna attestata nella ricevuta è il 31 marzo, viene considerata tra le fatture relative al primo trimestre.

Una fattura elettronica datata e trasmessa al Sistema di Interscambio il 30 marzo, la cui data di consegna attestata nella ricevuta è il 1° aprile, viene considerata, ai fini del bollo, tra le fatture relative al secondo trimestre.

Per quanto riguarda l’individuazione del trimestre di riferimento delle fatture elettroniche emesse nei confronti delle Pubbliche amministrazioni, vengono considerate le fatture:

- consegnate e accettate dalla Pubblica amministrazione destinataria, per le quali la data di consegna, contenuta nella “ricevuta di consegna”, è precedente alla fine del trimestre (la data in cui è avvenuta l’accettazione non rileva)

- consegnate e in decorrenza termini (la Pubblica amministrazione non ha notificato né l’accettazione né il rifiuto), per le quali la data di consegna, contenuta nella “ricevuta di consegna”, è precedente alla fine del trimestre (la data della notifica di decorrenza termini non rileva)

- non consegnate, per le quali la data di messa a disposizione, contenuta nella “ricevuta di impossibilità di recapito”, è precedente alla fine del trimestre.

Attenzione: Anche se il conteggio in un trimestre precedente - e quindi l’anticipazione - dell’imposta di bollo relativa a fatture elettroniche da conteggiarsi nel trimestre successivo non configura una violazione, si invita a conformarsi alle regole sopra indicate, in modo da evitare la costante squadratura tra gli importi versati dal contribuente e quelli determinati dall’Agenzia delle entrate, che dovrebbe poi successivamente essere chiarita con contatto presso l’Agenzia.

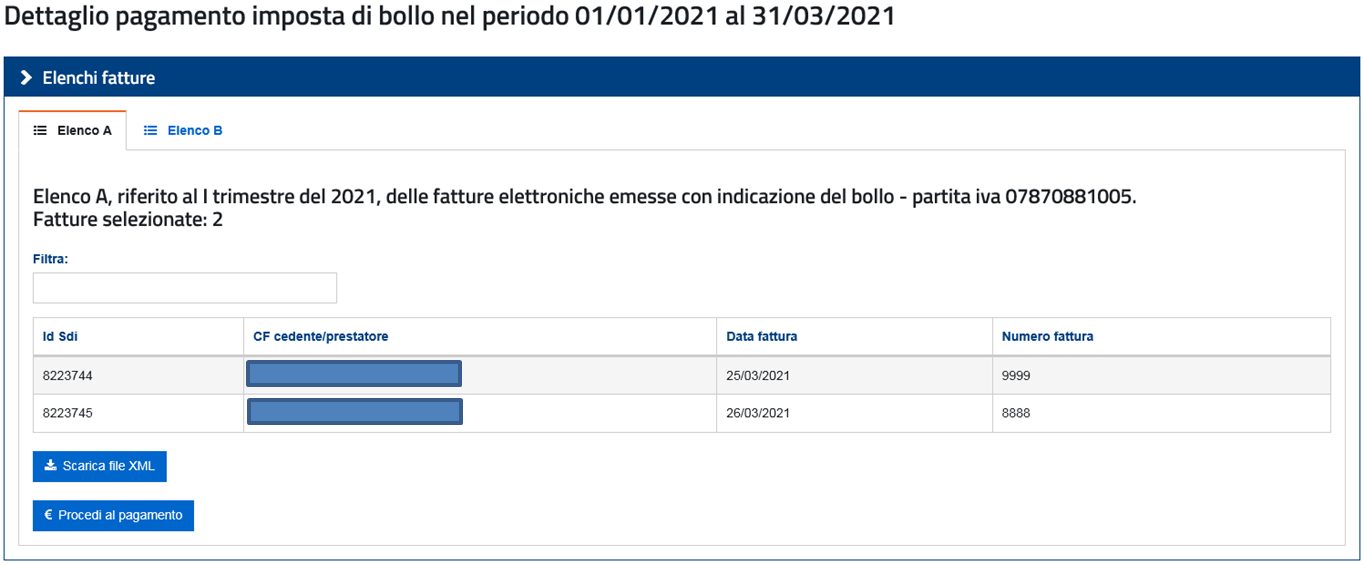

L’elenco A (non modificabile)

L’elenco A contiene gli elementi identificativi delle fatture elettroniche ordinarie e semplificate, emesse verso i privati (soggetti Iva e consumatori finali) e verso le Pubbliche amministrazioni, nelle quali il cedente/prestatore ha indicato l’assolvimento dell’imposta di bollo.

Tale indicazione viene rilevata dalla valorizzazione a “SI” del campo “Bollo virtuale” (2.1.1.6.1 nel tracciato record della fattura ordinaria e 2.1.1.5 del tracciato record della fattura semplificata) all’interno del file con estensione .xml contenente la fattura elettronica emessa.

Nell’elenco vengono esposti anche gli elementi identificativi dei documenti elettronici emessi, utilizzando il tracciato della fattura elettronica ordinaria, per la comunicazione dei dati delle operazioni transfrontaliere verso operatori stranieri, sempre se nei predetti documenti è valorizzato a “SI” il campo “Bollo virtuale”.

Attenzione: Il contenuto del campo “Importo bollo” (2.1.1.6.2) del tracciato record della fattura ordinaria non è rilevante. Indipendentemente dalla valorizzazione di tale campo, infatti, per ogni fattura emessa con indicazione dell’assolvimento dell’imposta di bollo, viene determinato un importo dovuto di 2 euro.

Per quanto riguarda le autofatture (tipo documento “TD20”) contenenti assolvimento del bollo ed emesse dal cessionario/committente per la regolarizzazione di operazioni per le quali non ha ricevuto dal cedente/prestatore la relativa fattura (articolo 6, commi 8 e 9-bis, del decreto legislativo n. 471/1997 e articolo 46, comma 5, del decreto legislativo n. 331/1993), i dati vengono riportati nel solo elenco A del cessionario/committente.

Anche i documenti elettronici con tipo documento uguale a TD16 (emessi per l’integrazione di una fattura in reverse charge interno), che riportano l’assolvimento dell’imposta di bollo (tag <bollovirtuale> valorizzato con “SI”) vengono messi a disposizione nell’elenco A del cessionario/committente.

L’elenco A viene messo a disposizione del contribuente e del suo intermediario delegato all’interno del portale “Fatture e corrispettivi” e non può essere modificato.

Attenzione: L’intermediario deve essere in possesso della delega al servizio di “Consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici” o della delega al servizio di “Consultazione dei dati rilevanti ai fini Iva”.

Di seguito, un esempio di elenco A messo a disposizione:

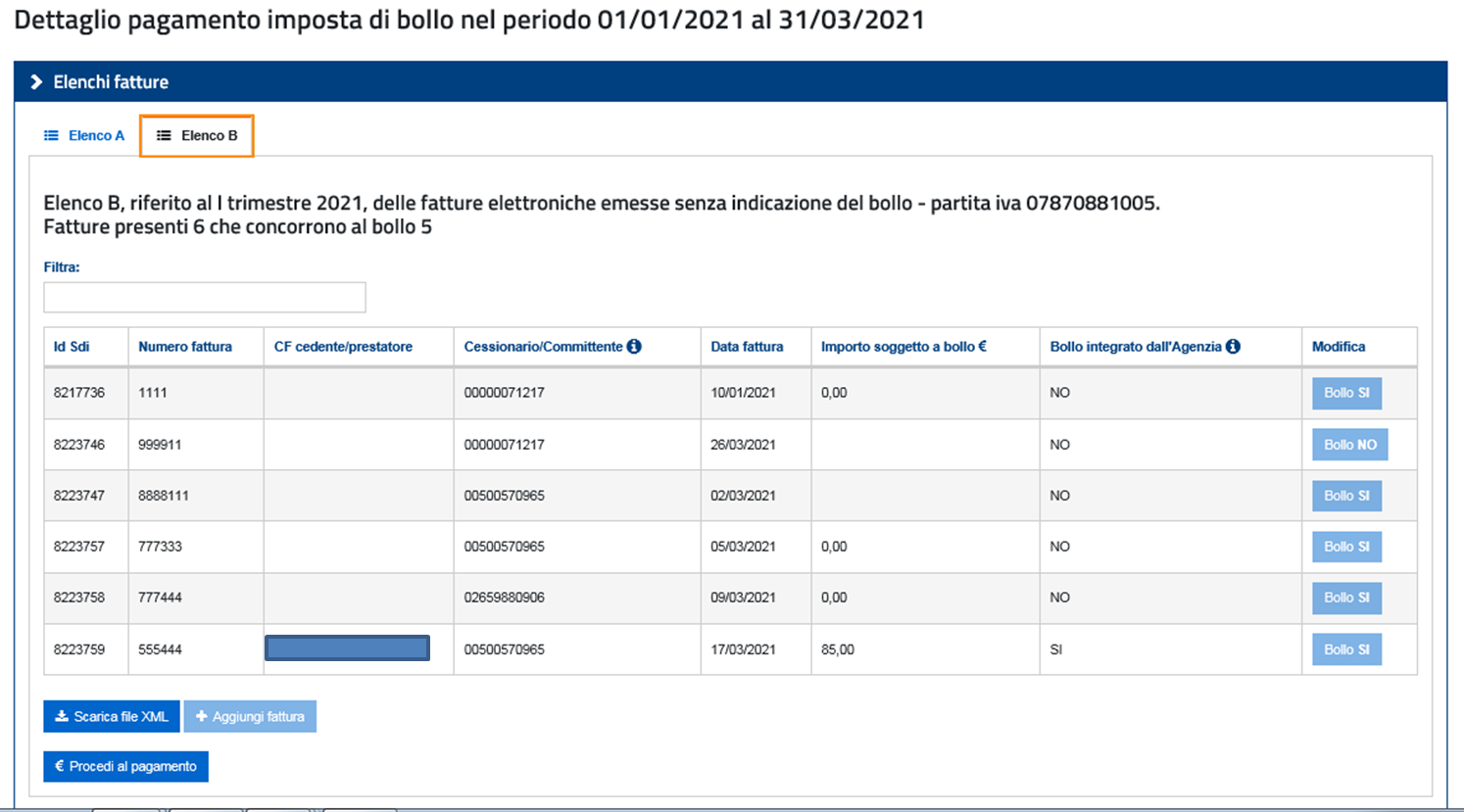

L’elenco B (modificabile)

L’elenco B contiene gli elementi identificativi delle fatture elettroniche ordinarie e semplificate, emesse verso i privati (soggetti Iva e consumatori finali) e verso le Pubbliche amministrazioni, nelle quali il cedente/prestatore non ha indicato l’assolvimento dell’imposta di bollo, ma per le quali viene rilevato l’obbligo di tale assolvimento.

Si tratta delle fatture che soddisfano tutte le seguenti condizioni:

- la somma degli importi delle operazioni presenti risulta maggiore di 77,47 euro. A questo fine, vengono considerati tutti gli importi presenti nei campi “Prezzo totale” (2.2.1.11) del file .xml dealla fattura ordinaria e “Importo” (2.2.2) del file .xml della fattura semplificata

- è stato valorizzato il campo “Natura” con uno dei codici:

- 1 e N2.2 (operazioni non soggette a Iva)

- 5 e N3.6 (operazioni non imponibili Iva)

- N4 (operazioni esenti Iva)

- non è presente l’indicazione della codifica prevista per i casi di non assoggettamento all’imposta di bollo. Tale indicazione deve essere infatti riportata per operazioni che, seppur formalmente rientranti nel campo applicativo dell’imposta di bollo, non devono esservi assoggettate per specifica disposizione normativa. Per segnalare la circostanza all’Agenzia delle entrate, l’operazione (riga della fattura) - deve riportare nel campo “Tipo dato” (2.2.1.16.1) presente nel blocco “Altri dati gestionali” - uno dei seguenti valori:

- “NB1”, se si tratta di un documento assicurativo per il quale l’imposta di bollo è assorbita nell’imposta sulle assicurazioni

- “NB2”, se si tratta di un documento emesso da un soggetto appartenente al terzo settore

- “NB3”, se si tratta di un documento tra la banca e il cliente correntista per il quale l’imposta di bollo è assorbita nell’imposta di bollo addebitata sull’estratto conto.

Attenzione:Il blocco “Altri dati gestionali” è presente nel tracciato record della sola fattura ordinaria. Pertanto, i soggetti interessati a indicare il non assoggettamento al bollo di una o più operazioni, devono obbligatoriamente – almeno limitatamente a tali operazioni – emettere una fattura ordinaria.

Sono escluse le fatture elettroniche aventi tipo documento:

- TD16 – integrazione fattura reverse charge interno

- TD17 – integrazione/autofattura per acquisto di servizi dall’estero

- TD18 – integrazione per acquisto di beni intracomunitari

- TD19 – integrazione/autofattura per acquisto di beni ex art. 17, comma 2, del Dpr n. 633/1972

- TD28 - acquisti da San Marino con Iva (fattura cartacea).

Vengono escluse, inoltre, le fatture elettroniche nelle quali il campo “Regime fiscale” contiene uno dei seguenti valori:

- RF05 – vendita sali e tabacchi (art. 74, comma 1, del Dpr n. 633/1972)

- RF06 – commercio di fiammiferi (art. 74, comma 1, del Dpr n. 633/1972)

- RF07 – editoria (art. 74, comma 1, del Dpr n. 633/1972)

- RF08 – gestione servizi di telefonia pubblica (art. 74, comma 1, del Dpr n. 633/1972)

- RF09 – rivendita di documenti di trasporto pubblico e di sosta (art. 74, comma 1, del Dpr n. 633/1972)

- RF10 – intrattenimenti, giochi e altre attività di cui alla tariffa allegata al Dpr n. 640/1972 (art. 74, comma 6, del Dpr n. 633/1972)

- RF11 – agenzie viaggi e turismo (art. 74-ter del Dpr n. 633/1972).

Vengono esclusi anche i documenti elettronici emessi, utilizzando il tracciato della fattura elettronica ordinaria, per la comunicazione dei dati delle operazioni transfrontaliere verso operatori stranieri, che riportano nel tag <CodiceDestinatario>

Per quanto riguarda le autofatture (tipo documento “TD20”) contenenti l’assolvimento del bollo ed emesse dal cessionario/committente per la regolarizzazione di operazioni per le quali non ha ricevuto dal cedente/prestatore la relativa fattura (articolo 6, commi 8 e 9-bis, del decreto legislativo n. 471/1997 e articolo 46, comma 5, del decreto legislativo n. 331/1993), i dati vengono riportati nel solo elenco B del cessionario/committente.

Anche l’elenco B viene messo a disposizione del contribuente e del suo intermediario delegato, all’interno del portale “Fatture e corrispettivi” e può essere modificato dall’utente.

Di seguito, un esempio di elenco B messo a disposizione: