La richiesta del contributo

Il contenuto dell’istanza

I contribuenti in possesso dei requisiti previsti possono richiedere il contributo a fondo perduto mediante la presentazione di una specifica istanza. Il modello e le relative istruzioni di compilazione sono stati approvati con il provvedimento del direttore dell’Agenzia delle entrate del 29 novembre 2021.

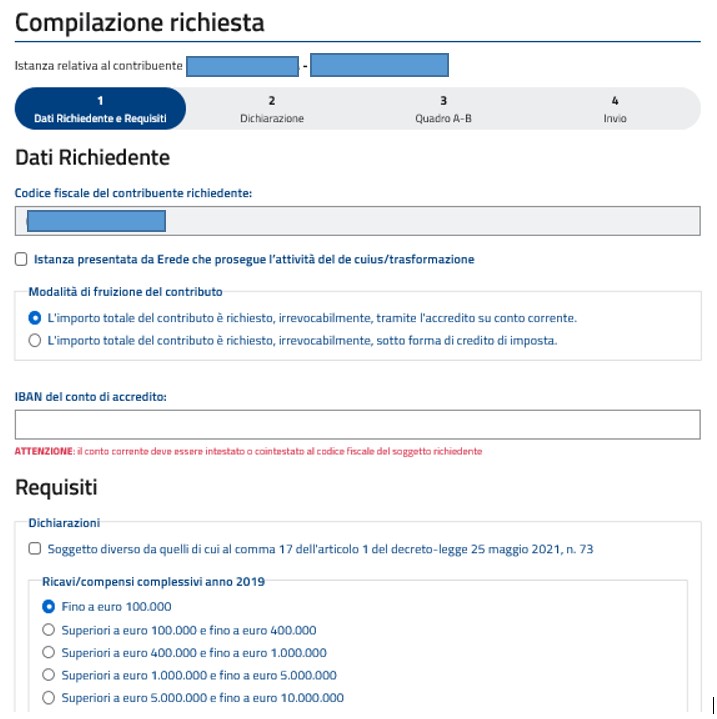

L’istanza deve contenere, innanzitutto, il codice fiscale del soggetto che richiede il contributo (e del suo rappresentante legale, nel caso di richiedente diverso da persona fisica ovvero nel caso di richiedente minore o interdetto).

Nel caso di erede che prosegue l’attività di un soggetto deceduto, occorre indicare anche il codice fiscale di quest’ultimo. Nel caso di richiedente che ha posto in essere un’operazione di trasformazione aziendale per proseguire l’attività di altro soggetto poi cessato, occorre indicare anche la partita Iva del soggetto confluito.

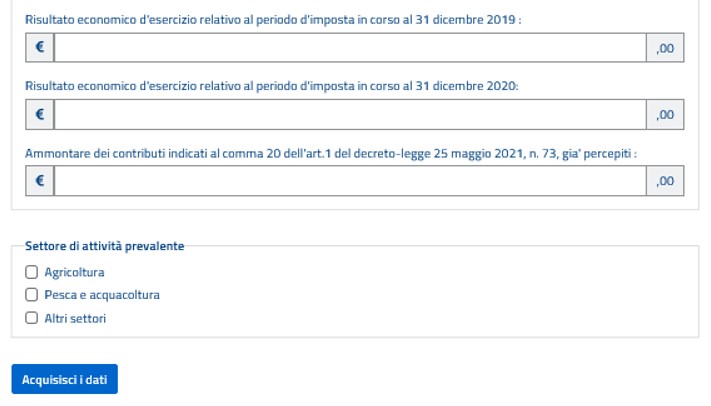

Gli altri dati da riportare nell’istanza sono quelli attestanti il possesso dei requisiti previsti e quelli necessari per determinare l’ammontare del contributo spettante, cioè la fascia dei ricavi o compensi dell’anno 2019, gli importi del risultato economico d’esercizio relativo al periodo d’imposta in corso al 31 dicembre 2019 e al periodo d’imposta in corso al 31 dicembre 2020 e l’ammontare complessivo dei contributi a fondo perduto già ottenuti. In assenza di compilazione, l’importo dei risultati economici d’esercizio 2019 e 2020 e l’importo dei contributi già ottenuti sono considerati pari a zero.

Attenzione: A differenza di precedenti contributi a fondo perduto per l’emergenza Covid-19, nell’istanza al contributo perequativo non è presente la casella di attivazione partita Iva in data successiva al 31 dicembre 2018, in quanto per accedere al contributo tutti i richiedenti devono possedere il requisito del peggioramento del risultato economico d’esercizio di almeno il 30% e non è previsto un contributo minimo.

Nell’istanza deve essere compilata la sezione dedicata alla dichiarazione sostitutiva di atto notorio ai sensi dell’articolo 47 del Dpr n. 445/2000, per attestare il possesso dei requisiti previsti per la sezione 3.1 e/o per la sezione 3.12 del Temporary Framework.

Qualora con il contributo perequativo richiesto nell’istanza il richiedente superi il limite massimo di aiuti di Stato previsti per la sezione 3.1, deve indicare nell’apposita sezione il minor importo che richiede per evitare il superamento del limite massimo.

Il richiedente deve inoltre compilare nel quadro A l’elenco degli aiuti di Stato ricevuti, specificando per ciascuno se l’ha ottenuto con riferimento alla sezione 3.1 e/o 3.12 del Temporary Framework.

Qualora il richiedente faccia parte di un’impresa unica, deve indicare nel quadro B l’elenco dei codici fiscali di tutti i soggetti facenti parte dell’impresa unica.

Se il richiedente ha ottenuto aiuti di Stato riferiti all’Imu, deve indicare nel quadro C i codici catastali dei Comuni e il numero degli immobili per cui ha beneficiato degli aiuti.

Attenzione: Se la richiesta viene presentata da un intermediario, il richiedente deve preventivamente consegnargli il modello dell’istanza compilato e sottoscritto, comprese le sezioni relative agli aiuti di Stato. L’intermediario deve conservare l’istanza sottoscritta, insieme a copia del documento di identità del richiedente e tale documentazione dovrà essere esibita in caso di controllo.

Relativamente alla modalità di erogazione del contributo, il soggetto richiedente deve operare la scelta barrando alternativamente la casella relativa all’opzione di accredito sul conto corrente o la casella relativa all’opzione di riconoscimento del credito d’imposta da utilizzare in compensazione.

Nel caso di opzione relativa all’accredito su conto corrente, il soggetto richiedente deve indicare l’Iban corrispondente al conto corrente bancario o postale sul quale l’Agenzia delle entrate erogherà il contributo.

Attenzione: L’Iban da indicare nell’istanza deve individuare un conto corrente intestato o cointestato al soggetto che richiede il contributo, identificato tramite il relativo codice fiscale. Prima di inviare l’istanza, si invita a verificare con il proprio istituto di credito la correttezza e la validità attuale dell’Iban, nonché il codice fiscale a cui è intestato il conto corrente e a porre la massima attenzione nel riportare l’Iban sull’istanza, in quanto errori su tale valore possono determinare lo scarto della richiesta e l’impossibilità di ottenere il contributo. Tale raccomandazione è rivolta, a maggior ragione, ai soggetti che trasmettono istanze per più richiedenti.

Nel caso in cui il richiedente scelga, invece, il riconoscimento del credito d’imposta, sull’istanza non deve indicare l’Iban.

La presentazione

Le istanze per il contributo perequativo possono essere predisposte e inviate all’Agenzia delle entrate a partire dal giorno 29 novembre 2021 e non oltre il giorno 28 dicembre 2021.

Per predisporre e trasmettere l’istanza, il soggetto richiedente può avvalersi anche di un intermediario (art. 3, comma 3, del Dpr n. 322/1998), purché quest’ultimo sia stato preventivamente delegato all’utilizzo, per suo conto, del Cassetto fiscale o al servizio di Consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici del portale “Fatture e Corrispettivi”. In tale caso, nel modello deve essere riportato il solo codice fiscale dell’intermediario e non deve essere barrata la casella di autodichiarazione (necessaria solo nel caso di delega ad hoc, illustrata di seguito).

In assenza delle deleghe predette, il soggetto richiedente può anche delegare l’intermediario specificatamente per la trasmissione dell’istanza per il contributo perequativo. In questo caso, l’intermediario acquisisce e conserva la delega sottoscritta dal soggetto delegante insieme a copia del documento di identità di quest’ultimo e nell’istanza - oltre a indicare il suo codice fiscale - dovrà barrare la casella valida come dichiarazione sostitutiva, relativa all’avvenuto conferimento della specifica delega, resa ai sensi dell’art. 47 del Dpr n. 445/2000.

Attenzione: L’Iban indicato nell’istanza deve individuare un conto corrente intestato o cointestato al soggetto che richiede il contributo. Prima di trasmettere l’istanza, si invita a verificare la correttezza e la validità attuale dell’Iban con il proprio istituto di credito e a porre la massima attenzione nel riportare l’Iban sull’istanza, in quanto errori su tale valore possono determinare lo scarto della richiesta e l’impossibilità di ottenere il contributo.

La predisposizione e trasmissione delle istanze deve avvenire esclusivamente in via telematica, attraverso:

- un file di compilazione, predisposto sulla base delle specifiche tecniche approvate con il provvedimento del direttore dell’Agenzia delle entrate del 29 novembre 2021; il file contenente l’istanza deve essere inviato mediante il canale telematico Entrate/Fisconline attraverso cui sono trasmesse le dichiarazioni dei redditi. Mediante questo canale, è possibile inviare anche più istanze con un’unica trasmissione. La presentazione dell’istanza attraverso il canale telematico può essere effettuata a partire dal 29 novembre e fino al 28 dicembre 2021

- un’apposita procedura web messa a disposizione dall’Agenzia delle entrate all’interno del portale “Fatture e Corrispettivi”, nella sezione “Contributo a fondo perduto”. Attraverso tale procedura è possibile predisporre e trasmettere un’istanza alla volta. La procedura web è disponibile a partire dal 30 novembre e fino al 28 dicembre 2021.

Per utilizzare la procedura web, il contribuente (o il suo intermediario delegato al servizio di Consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici del portale “Fatture e Corrispettivi”) deve seguire i seguenti passi:

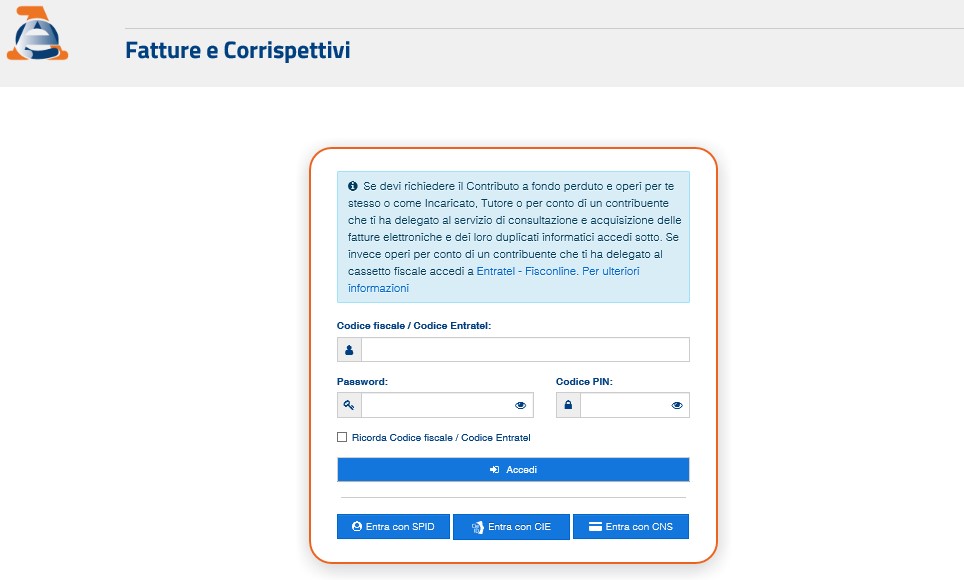

- accedere al portale “Fatture e Corrispettivi” dal sito dell’Agenzia delle entrate mediante le credenziali dell’identità digitale SPID (Sistema Pubblico dell'Identità Digitale) o le credenziali della CIE (Carta di Identità Elettronica) o le credenziali Entratel /Fisconline o, ancora, mediante Carta Nazionale dei Servizi (CNS)

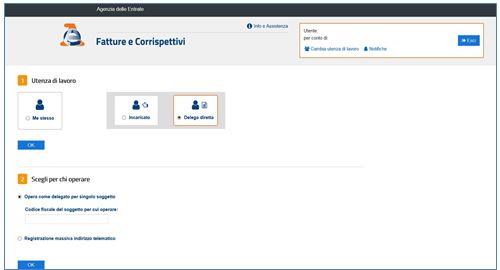

- se l’accesso è stato effettuato da un intermediario delegato al servizio di Consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici, questo dovrà scegliere l’utenza di lavoro (opzione “Delega diretta”)

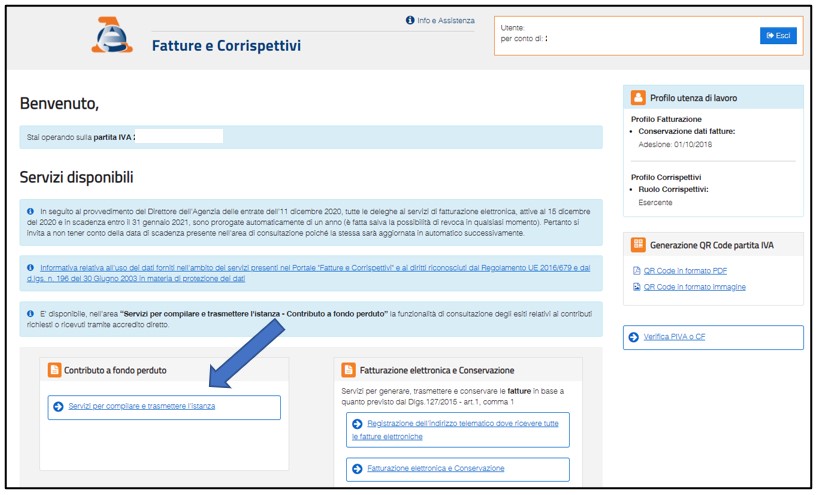

- cliccare sul link “Servizi per compilare e trasmettere l’istanza” della sezione “Contributo a Fondo Perduto”, presente nella home page del portale “Fatture e Corrispettivi"

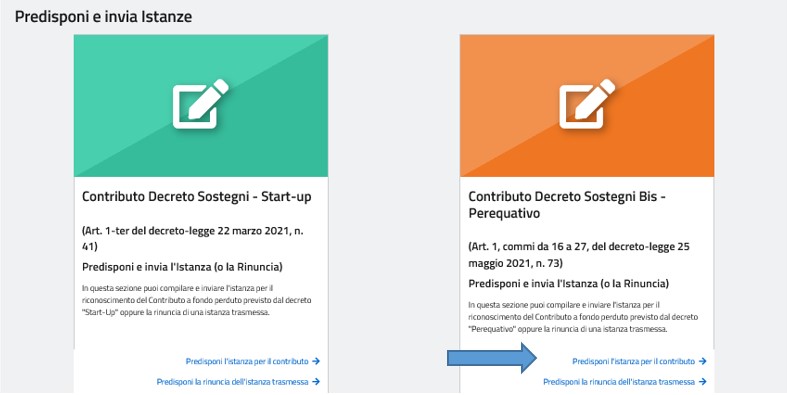

- cliccare sul link “Predisponi l’istanza per il contributo” (o, nel caso si voglia trasmettere rinuncia, “Predisponi la rinuncia all’istanza trasmessa”) presente nel box dedicato al contributo a fondo perduto dell’articolo 1, commi da 16 a 27, del decreto legge n. 73/2021 (decreto Sostegni bis)

Attenzione: Dopo l’accesso al link “Predisponi l‘istanza per il contributo” e prima di procedere alla compilazione, è importante verificare che il codice fiscale e la denominazione del soggetto richiedente corrispondano a quelli del soggetto per cui si intende presentare l’istanza.

- inserire le informazioni dell’istanza. Il sistema visualizza l’importo del contributo perequativo determinato in base ai dati indicati nell’istanza, al fine di agevolare il richiedente nel calcolo dell’importo complessivo di aiuti di Stato, necessario per verificare il non superamento dei limiti massimi e compilare le sezioni dedicate

<

<

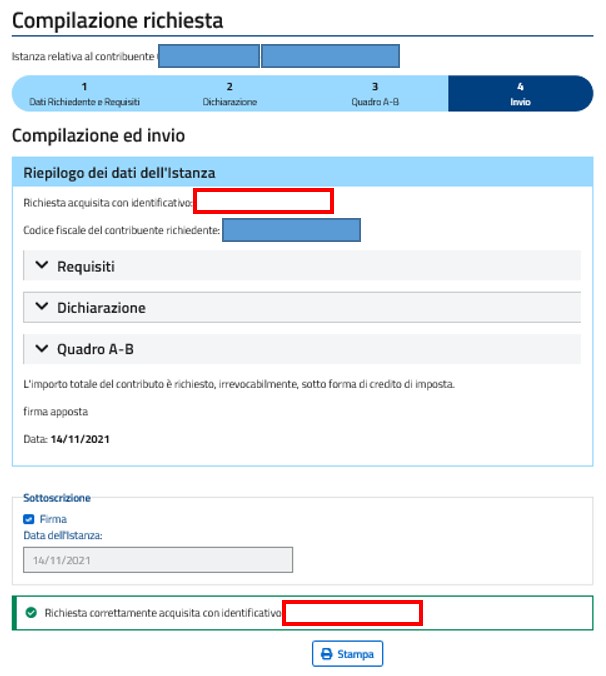

Dopo aver completato la compilazione, controllare attentamente il riepilogo e cliccare sul tasto “Invia istanza”.Attenzione: Sulle istanze presentate per la richiesta di precedenti contributi a fondo perduto sono stati riscontrati frequenti errori nei dati indicati, in particolare relativamente al codice fiscale del soggetto richiedente e all’Iban, soprattutto nei casi di istanze inviate per più soggetti da parte dell’intermediario. Pertanto, per evitare errori non facilmente rimediabili, si invita a effettuare un’accurata rilettura e verificare i dati indicati, prima di inviare l’istanza.

Non appena effettuata la trasmissione dell’istanza, si consiglia di selezionare il tasto “Stampa” presente sulla procedura web, al fine di conservarne una copia (anche elettronica, in formato pdf). Sulla stampa prodotta, oltre ai dati indicati sull’istanza, è riportato il protocollo di trasmissione (nell'immagine sotto riportata è evidenziato con riquadro rosso).

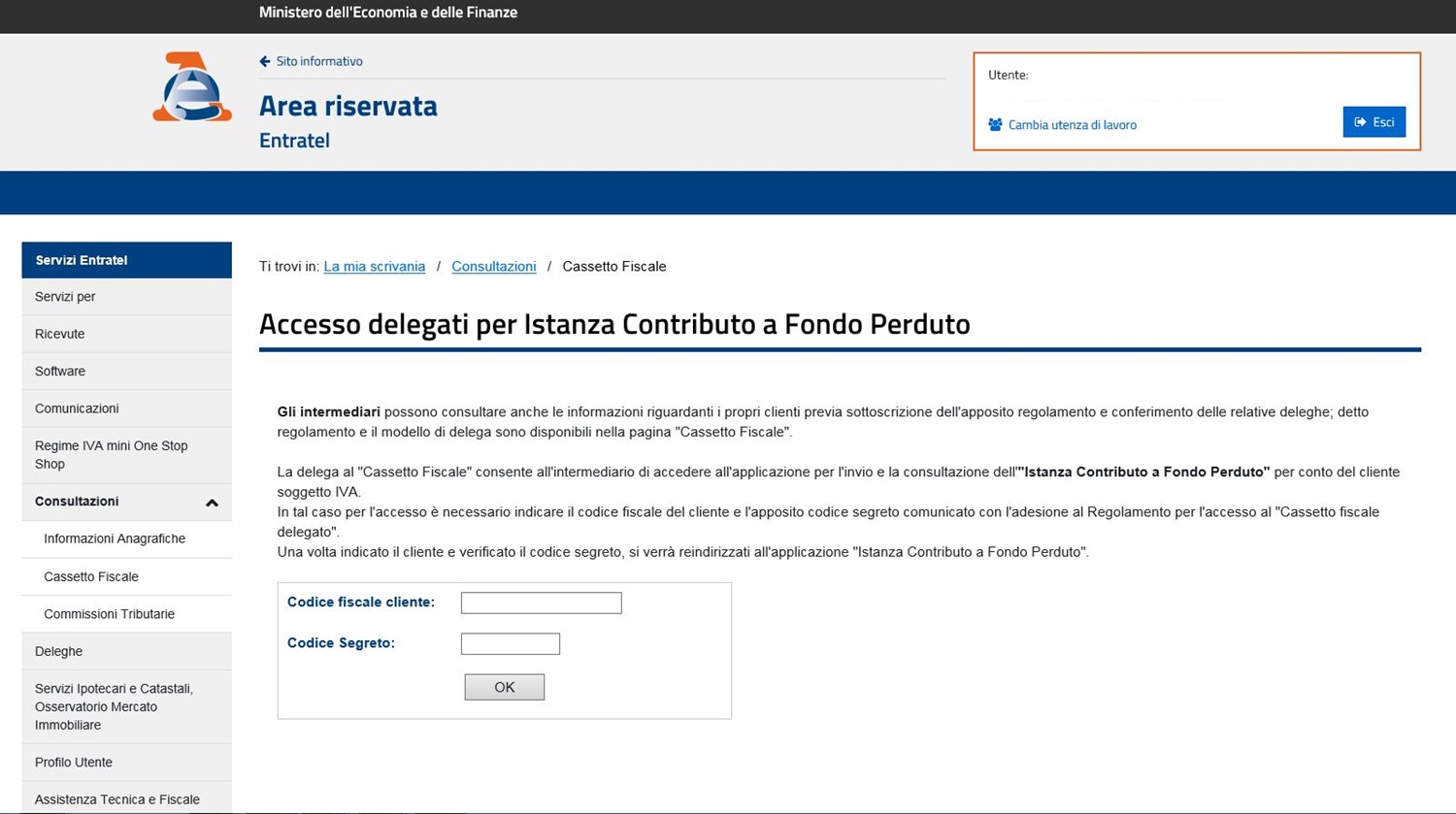

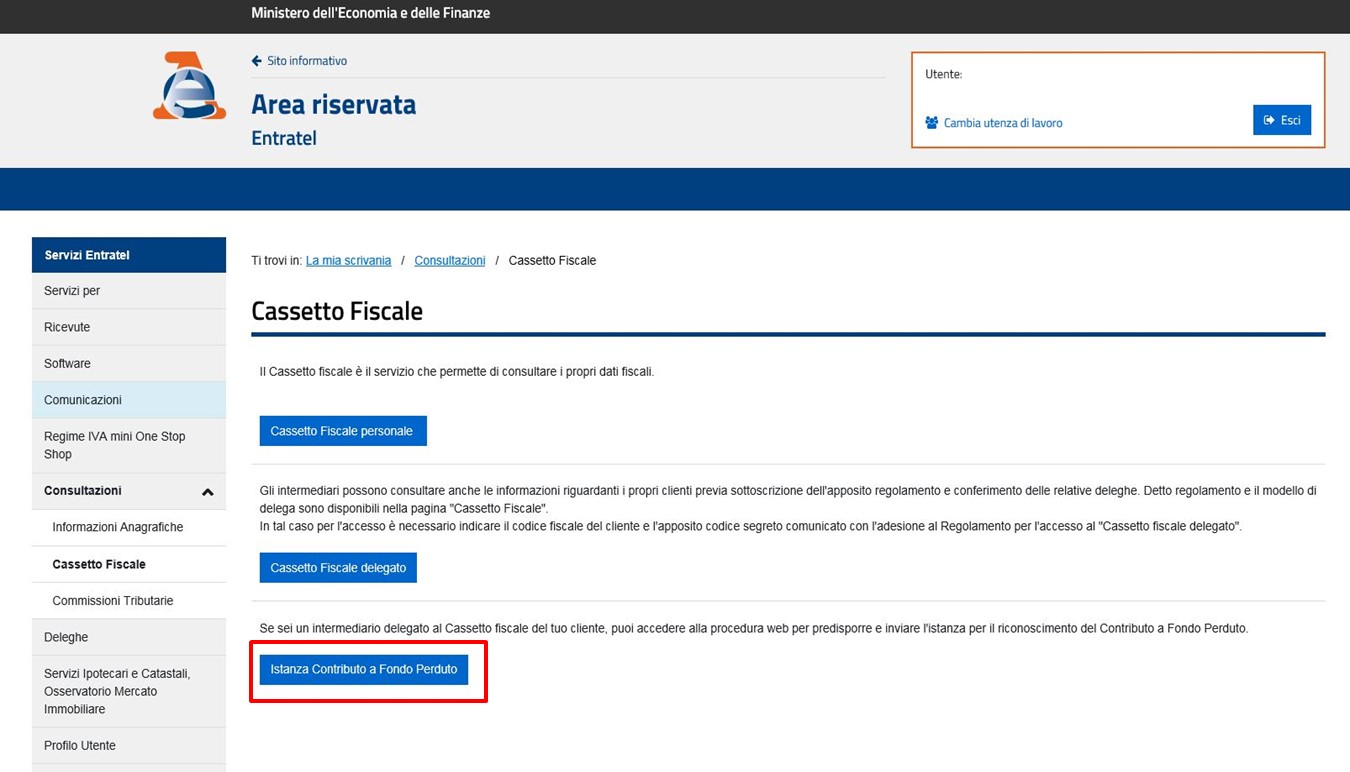

Gli intermediari con delega al solo “Cassetto fiscale” utilizzano la procedura web per la presentazione dell’istanza accedendo a tale sezione dell’area riservata e selezionando il codice fiscale del cliente delegante

Dopo la validazione del codice fiscale e del codice segreto inseriti, il sistema presenta la sezione “Contributo a fondo perduto”, nella quale l’intermediario con delega al “Cassetto fiscale” potrà cliccare sul link “Predisponi l’istanza per il contributo” (o, nel caso voglia trasmettere rinuncia, “Predisponi la rinuncia all’istanza trasmessa”), presente nel box dedicato al contributo a fondo perduto dell’articolo 1, commi da 16 a 27, del decreto legge n. 73/2021 (decreto Sostegni bis).

L’elaborazione

Una volta trasmessa l’istanza, il sistema informativo dell’Agenzia delle entrate risponde con un messaggio in cui è contenuto il protocollo telematico assegnato al file dell’istanza trasmessa: si suggerisce di memorizzare questo codice perché consente, anche successivamente, di risalire all’istanza trasmessa.

Al contempo, il sistema effettua una serie di controlli formali su alcuni dati presenti nell’istanza (per esempio, l’esistenza del codice fiscale del soggetto richiedente, della partita Iva attiva, la presenza di tutti i campi obbligatori eccetera).

Se i controlli formali hanno esito negativo, viene rilasciata una ricevuta di “scarto”. Se i controlli formali hanno esito positivo, viene rilasciata una ricevuta che attesta la “presa in carico” dell’istanza.

Se, dopo aver inviato l’istanza, il contribuente si accorge di aver commesso qualche errore, non deve inviare un’istanza di rinuncia (come illustrato più sotto, infatti, la rinuncia si intende come totale e definitiva) e può semplicemente trasmettere un’ulteriore istanza con dati corretti, che sostituisce tutte quelle trasmesse in precedenza. Tale possibilità è consentita solamente fino al momento del riconoscimento del contributo; dopo tale momento, e in ogni caso successivamente al 28 dicembre 2021, non è più possibile inviare un’istanza sostitutiva.

Attenzione: Per motivi tecnici legati ai ristretti tempi di erogazione del contributo a fondo perduto, il contribuente ha un periodo di tempo ridotto durante il quale poter sostituire un’istanza inviata con dati errati. Pertanto, al fine di evitare errori non facilmente rimediabili, è necessario prestare la massima attenzione nella fase di predisposizione dell’istanza, seguendo le istruzioni collegate al modello, e si suggerisce di rivedere attentamente i dati indicati prima di procedere all’invio.

Nel caso di istanza inviata da un intermediario delegato, dopo la messa a disposizione della ricevuta di presa in carico, l’Agenzia delle entrate invia una comunicazione, mediante un messaggio di posta elettronica certificata, all’indirizzo del richiedente che lo ha delegato, presente nella banca dati INI-PEC. In tal modo, quando un intermediario trasmette l’istanza o la rinuncia per conto del soggetto richiedente, quest’ultimo ne riceve notizia.

La ricevuta di scarto o di presa in carico dell’istanza viene messa a disposizione esclusivamente al soggetto che ha trasmesso l’istanza al percorso “Servizi – Consultazioni e ricerca – Ricerca ricevute” nell’area riservata del sito dell’Agenzia delle entrate.

Successivamente alla presa in carico, il sistema effettua alcuni controlli che possono richiedere qualche giorno.

Al termine di tali controlli, il sistema conclude l’elaborazione e:

- in caso di esito negativo, scarta l’istanza

- in caso di incongruenza dei dati dell’istanza rispetto ai dati dichiarativi presenti nel sistema dell’Anagrafe Tributaria, “sospende” l’istanza per ulteriori controlli

- in caso di esito positivo, emette il mandato di pagamento del contributo spettante sull’Iban indicato o riconosce il credito d’imposta.

L’esito finale di elaborazione è esposto tempestivamente al link “Consultazione esito” nella sezione “Contributo a fondo perduto” del portale “Fatture e Corrispettivi”.

L’esito esposto riporta l’ammontare del contributo erogato mediante accreditamento sul conto corrente o riconoscimento di credito d’imposta.

Nel caso di scarto o sospensione, è indicata la motivazione e il richiedente può trasmettere una nuova istanza con dati corretti entro e non oltre il 28 dicembre 2021.

Se l’ammontare complessivo dei contributi a fondo perduto già percepiti è superiore al peggioramento tra il risultato economico d’esercizio del periodo d’imposta 2019 e quello del 2020, il contributo perequativo non spetta e l’Agenzia delle entrate non dà corso all’istanza.

Se l’istanza è scartata per invalidità dell’Iban indicato, il contribuente deve verificare l’esattezza dell’Iban indicato nell’istanza. Se l’Iban risultasse corretto, è necessario approfondire il motivo del mancato riscontro mediante contatto con il proprio istituto di credito.

A tal proposito, si fa presente che i più frequenti motivi che possono portare a scarto per invalidità dell’Iban sono: Iban non più valido a seguito di fusione tra banche, conto corrente chiuso, conto corrente non intestato al soggetto richiedente. Con riferimento a quest’ultimo caso, si fa ulteriormente presente che il mancato riscontro dell’intestazione può essere dovuto a una mancata, errata o incompleta valorizzazione del codice fiscale dell’intestatario nel contratto di apertura del conto corrente della propria banca.

In merito invece alla sospensione dell’istanza, le cause possono derivare dalle verifiche effettuate in base alle dichiarazioni dei redditi relative ai periodi d’imposta in corso al 31 dicembre 2019 e al 31 dicembre 2020 (per esempio, assenza di dichiarazione o dichiarazione presentata oltre i termini previsti, dichiarazione con ammontare di ricavi o compensi superiore a quello inserito nell’istanza o importo del risultato economico d’esercizio difforme da quello indicato nell’istanza, eccetera).

A fronte di ogni motivazione di sospensione, il contribuente deve valutare se ha indicato dati errati nell’istanza e in questo caso può inviare una nuova istanza con dati corretti entro il 28 dicembre 2021.

Attenzione: Come previsto dal decreto attuativo, possono ottenere il contributo perequativo i soggetti che hanno presentato la dichiarazione dei redditi relativa al periodo d’imposta 2019 tempestivamente (entro 90 giorni dal termine previsto, e comunque entro il 30 settembre 2021) e che hanno presentato la dichiarazione dei redditi relativa al periodo d’imposta 2020 entro il 30 settembre 2021. Eventuali dichiarazioni dei redditi integrative o correttive relative ai periodi d’imposta 2019 e 2020 presentate oltre il termine del 30 settembre 2021, non rilevano ai fini della determinazione del contributo qualora dai dati in esse indicati derivi un importo del contributo maggiore rispetto a quello calcolato in base alle dichiarazioni dei redditi validamente presentate entro il 30 settembre 2021.

In un momento successivo all’esposizione dell’esito finale di elaborazione (fino a qualche giorno dopo), il sistema mette a disposizione del solo soggetto che ha trasmesso l’istanza la ricevuta di scarto o di riconoscimento del contributo. Tali ricevute sono consultabili al percorso “Servizi – Consultazioni e ricerca – Ricerca ricevute” nell’area riservata del sito dell’Agenzia delle entrate.

Attenzione:Eventuali istanze sostitutive trasmesse successivamente al riconoscimento del contributo non producono effetti.

In caso di opzione per il credito d’imposta, l’importo riconosciuto può essere consultato anche nella sezione “Cassetto fiscale” accessibile dall’area riservata del sito internet dell’Agenzia delle entrate, al link “Crediti IVA / Agevolazioni utilizzabili”.

Riepilogando quanto sopra esposto:

- al link “Consultazione esito” della sezione “Contributo a fondo perduto” presente nel portale “Fatture e Corrispettivi”, il richiedente e l’intermediario delegato al cassetto fiscale o alla consultazione delle fatture elettroniche possono consultare, per ogni istanza presentata, l’esito finale di elaborazione.

Nel caso di esito di riconoscimento del contributo, è possibile visualizzare i dati relativi al mandato di pagamento emesso o al credito d’imposta riconosciuto.

Nel caso di esito di scarto e di sospensione, viene riportata la motivazione.

- al percorso “Servizi – Consultazioni e ricerca – Ricerca ricevute” presente nell’area riservata del sito internet dell’Agenzia, il solo soggetto che ha trasmesso le istanze può consultare l’elenco dei file trasmessi e le relative ricevute.

Se il richiedente si accorge di aver presentato un’istanza per un contributo non spettante, può trasmettere in ogni momento – anche oltre il 28 dicembre 2021 – un’istanza di rinuncia totale e definitiva al contributo.

Anche la rinuncia può essere trasmessa dall’intermediario con delega al Cassetto fiscale o al servizio Consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici del portale “Fatture e Corrispettivi”. L’intermediario dotato invece di sola specifica delega per il contributo perequativo, può presentare la rinuncia solamente se ha preventivamente trasmesso l’istanza.

Riepilogando, dopo l’invio di un’istanza di richiesta del contributo, il soggetto richiedente e il suo intermediario delegato possono:

- prima del riconoscimento del contributo

- inviare un’istanza sostitutiva, valida per correggere errori contenuti nell’istanza precedentemente trasmessa, inclusa l’indicazione di una diversa modalità di erogazione (accredito in conto corrente o attribuzione di credito d’imposta)

- inviare un’istanza di rinuncia, valida per esprimere la rinuncia totale e definitiva al contributo.

- successivamente al riconoscimento del contributo, inviare esclusivamente – anche oltre il 28 dicembre 2021 - un’istanza di rinuncia, se si intende rinunciare totalmente e definitivamente al contributo.

Se la banca storna l’accredito

Dal momento in cui è emesso il mandato di pagamento su conto corrente e comunicato il riconoscimento del contributo al link “Consultazione esito”, l’accreditamento della somma sul conto corrente del beneficiario avviene solitamente in un tempo tecnico di circa 5 giorni lavorativi.

Può tuttavia accadere che la banca, di cui all’Iban indicato nell’istanza, riscontri una situazione che non le consenta di accreditare la somma. Tali situazioni possono essere, per esempio, l’Iban non più valido, il conto corrente chiuso, il conto corrente non intestato al beneficiario, eccetera.

In questi casi, la banca procede allo “storno”, ossia restituisce l’importo del contributo all’Agenzia delle entrate.

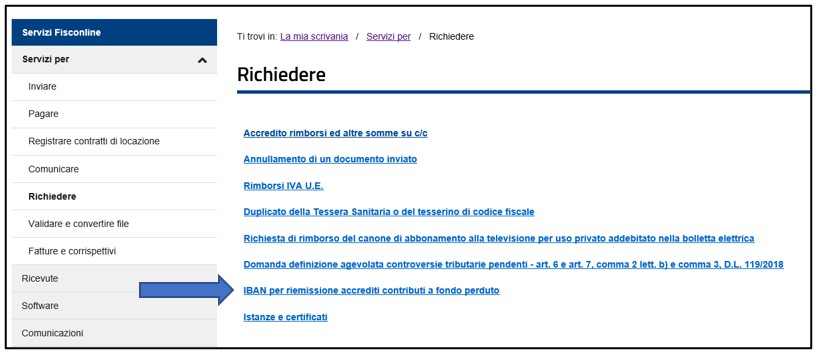

Il soggetto richiedente può indicare all’Agenzia delle entrate un nuovo Iban valido su cui ottenere la riemissione del mandato di pagamento, utilizzando una specifica funzionalità web presente nell’area riservata del sito internet dell’Agenzia.

La funzione è accessibile ai soli soggetti richiedenti (e non anche agli intermediari) dalla home page del sito internet dell’Agenzia delle entrate, www.agenziaentrate.gov.it, selezionando “Area riservata” in alto a destra e successivamente il riquadro “Entratel /Fisconline”. L’accesso può essere effettuato con una delle seguenti modalità: utilizzando le proprie credenziali SPID o CIE, la CNS o le credenziali Fisconline o Entratel rilasciate dall’Agenzia delle entrate.

Una volta effettuato l’accesso, la funzione è accessibile selezionando il percorso “Servizi per Richiedere” nel menu principale posto a sinistra.

Attenzione: Lo storno da parte della banca non deve essere confuso con lo scarto dell’istanza da parte dell’Agenzia delle entrate. Lo storno bancario può verificarsi solamente in relazione alle istanze per le quali l’Agenzia ha riconosciuto il contributo con emissione del relativo mandato di pagamento (istanze che non sono quindi state scartate in fase di elaborazione). Nel caso invece di scarto dell’istanza da parte dell’Agenzia, è necessario procedere alla trasmissione di una nuova istanza corretta entro il termine del 28 dicembre 2021.