Versamento dell’imposta di bollo e controlli

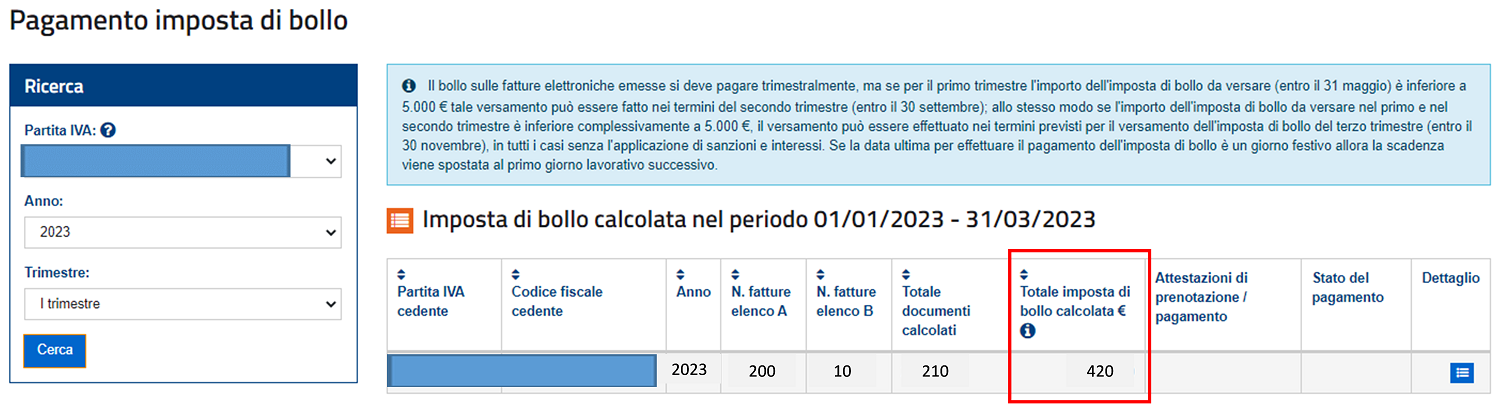

Sulla base dei dati presenti negli elenchi A e B (quest’ultimo nella versione modificata entro i termini dal contribuente), l’Agenzia delle entrate procede al calcolo dell’imposta di bollo dovuta per il trimestre di riferimento e ne evidenzia l’importo nell’area riservata del portale “Fatture e corrispettivi” entro il giorno 15 del secondo mese successivo alla chiusura del trimestre.

Per il secondo trimestre, tale data slitta al 20 settembre.

Il versamento dell’imposta di bollo dovuta deve essere effettuato secondo le scadenze stabilite all’articolo 6, comma 2, del Dm del 17 giugno 2014 ed evidenziate nella tabella riportata nel paragrafo precedente.

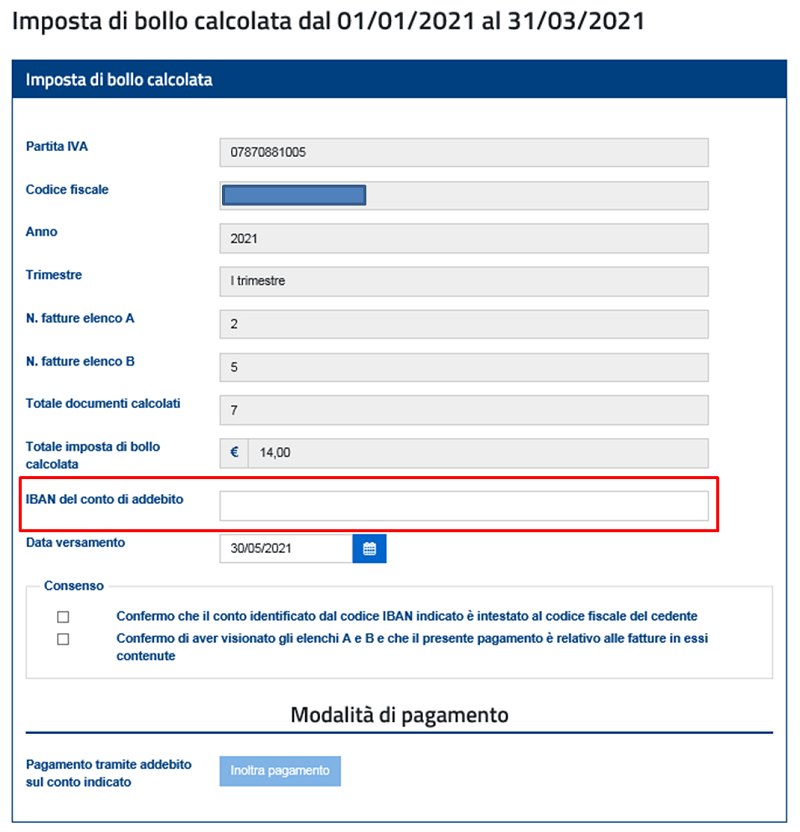

Il pagamento viene eseguito semplicemente indicando sull’apposita funzionalità web del portale “Fatture e corrispettivi” l’Iban corrispondente al conto corrente intestato al contribuente, sul quale viene così addebitato l’importo dell’imposta di bollo dovuta.

Nel caso di ritardo rispetto alla scadenza prevista, la procedura web calcola e consente il pagamento della sanzione e degli interessi previsti per il ravvedimento operoso.

In alternativa, il contribuente può versare l’importo dovuto tramite modello F24, da presentarsi in modalità telematica. I codici tributo da utilizzare sono i seguenti:

- 2521 - Imposta di bollo sulle fatture elettroniche - primo trimestre

- 2522 - Imposta di bollo sulle fatture elettroniche - secondo trimestre

- 2523 - Imposta di bollo sulle fatture elettroniche - terzo trimestre

- 2524 - Imposta di bollo sulle fatture elettroniche - quarto trimestre

- 2525 - Imposta di bollo sulle fatture elettroniche - sanzioni

- 2526 - Imposta di bollo sulle fatture elettroniche - interessi.

Attenzione: I codici tributo da utilizzare per il versamento di quanto dovuto per i trimestri il cui versamento è slittato al 30 settembre o al 30 novembre sono quelli relativi ai trimestri per i quali l’imposta di bollo è dovuta (2521 e/o 2522).

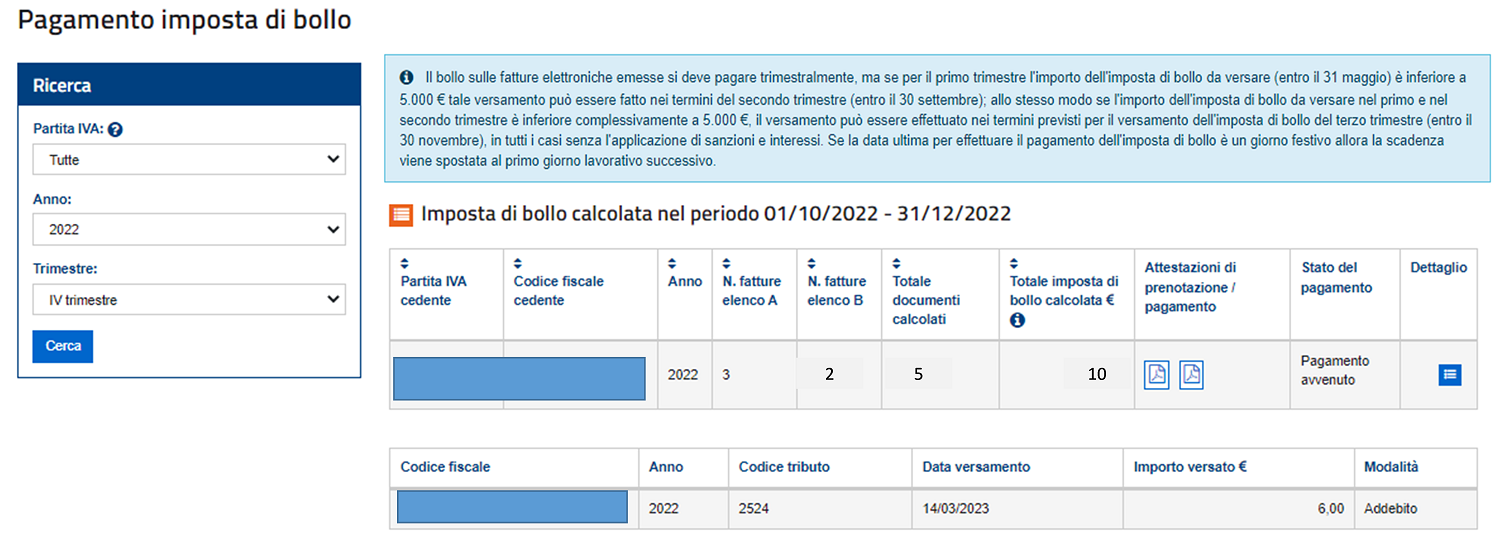

La funzionalità web dedicata al pagamento dell’imposta di bollo consente la consultazione dei versamenti eseguiti per i trimestri e delle rispettive ricevute di elaborazione.

Nel caso di versamento dell’imposta di bollo omesso o carente rispetto all’importo dovuto o tardivo rispetto alla scadenza, l’Agenzia delle entrate trasmette al contribuente una comunicazione telematica all’indirizzo di posta elettronica certificata presente nell’elenco INI-PEC (Indice nazionale degli indirizzi di pec), nella quale indica l’importo dovuto per:

- l’imposta di bollo

- la sanzione prevista dall’articolo 13, comma 1, del decreto legislativo n. 471/1997, ridotta a un terzo

- gli interessi.

Entro trenta giorni dal ricevimento della comunicazione, il contribuente o il suo intermediario possono fornire chiarimenti in merito ai versamenti.