Nel caso in cui la fattura elettronica riporti un numero di partita IVA ovvero un codice fiscale del cessionario/committente inesistente in Anagrafe Tributaria, il SdI scarta la fattura in quanto la stessa non è conforme alle prescrizioni dell’articolo 21 del d.P.R. n. 633/72.

Nel caso in cui la fattura elettronica riporti un numero di partita IVA cessata ovvero un codice fiscale di un soggetto deceduto ma entrambi esistenti in Anagrafe Tributaria, il SdI non scarta la fattura e la stessa sarà correttamente emessa ai fini fiscali: in tali situazioni l’Agenzia delle entrate potrà eventualmente effettuare controlli successivi per riscontrare la veridicità dell’operazione.

Conseguentemente, coloro che ancora utilizzano la “fattura-ricevuta”, dovranno emettere esclusivamente fatture elettroniche via SdI.

I predetti stampati fiscali potranno essere utilizzati eventualmente solo dagli operatori esonerati dall’obbligo di fatturazione elettronica sempre ai sensi dell’articolo 1, comma 3, del d.Lgs. n. 127/15.

Si ricorda, poi, che l’imposta di bollo sulle fatture elettroniche si assolve esclusivamente con la modalità disciplinata dall’articolo 6 del DM 17 giugno 2014. Al riguardo, a seguito della modifica apportata dal DM 28 dicembre 2018,si evidenzia che:

- il pagamento dell'imposta relativa alle fatture elettroniche emesse in ciascun trimestre solare va effettuato entro il giorno 20 del primo mese successivo al trimestre di riferimento

- l'Agenzia delle Entrate metterà a disposizione, già alla fine del primo trimestre 2019 all'interno del portale “Fatture e Corrispettivi”, un servizio per verificare l'ammontare complessivo dell'imposta di bollo dovuta sulla base dei dati presenti nelle fatture elettroniche inviate attraverso il Sistema di interscambio.

I soggetti autorizzati al pagamento del bollo virtuale ai sensi dell’articolo 15 del d.P.R. n. 642/1972, che emettono esclusivamente fatture elettroniche, possono rinunziare all’autorizzazione nelle modalità previste dall’articolo 15, comma 10, del citato d.P.R. 642/1972.

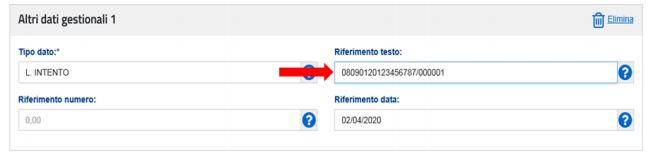

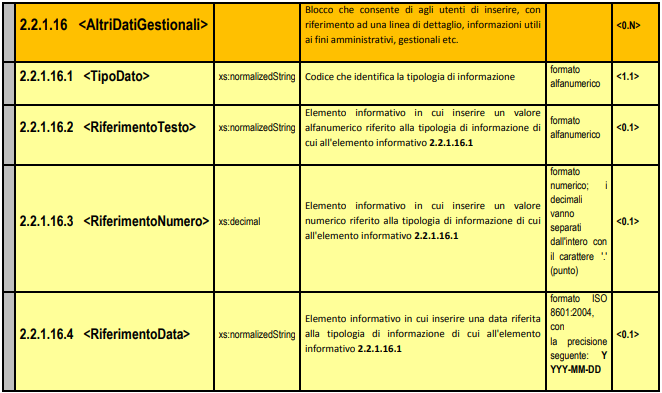

La fattura emessa nei confronti di un esportatore abituale, da trasmettere al sistema SDI utilizzando nel campo Natura il codice specifico N3.5 “Non imponibile a seguito di dichiarazioni d'intento”, deve contenere, ai fini IVA, gli estremi del protocollo di ricezione1 della dichiarazione d’intento trasmessa all’Agenzia delle entrate dall’esportatore abituale (il comma 1, lettera c, dell’art. 1 del decreto-legge 29 dicembre 1983, n. 746, convertito, con modificazioni, dalla legge 27 febbraio 1984, n.17 è stato modificato dall’articolo 12 septies del d.l. n. 34/2019 convertito con la legge n. 58 del 28/06/2019). Come disposto dal provvedimento n. 293390/2021 del 28 ottobre 2021, l’informazione deve essere inserita utilizzando il blocco 2.2.1.16 <AltriDatiGestionali>, a livello di singola linea di fattura, per ogni dichiarazione d’intento, come di seguito specificato:

- nel campo 2.2.1.16.1 <TipoDato> deve essere riportata la dicitura “INTENTO”

- nel campo 2.2.1.16.2 <RiferimentoTesto> deve essere riportato il protocollo di ricezione della dichiarazione d’intento e il suo progressivo separato dal segno "-" oppure dal segno "/" (es. 08060120341234567-000001)

- nel campo 2.2.1.16.4 <RiferimentoData> deve essere riportata la data della ricevuta telematica rilasciata dall’Agenzia delle entrate e contenente il protocollo della dichiarazione d’intento.

Se si utilizza una delle procedure gratuite (procedura web, App o stand alone) messe a disposizione dall’Agenzia delle entrate, il blocco “Altri dati gestionali” è selezionabile (e quindi valorizzabile) nella sezione “Beni e servizi” come riportato nell’immagine seguente:

mentre il blocco “Altri dati gestionali” è selezionabile (e quindi valorizzabile) nella sezione “Beni e servizi” come riportato nell’immagine seguente:

Il contributo ENASARCO non è un tipico contributo destinato ad una “Cassa previdenziale” (che usualmente concorre alla determinazione dell’imponibile cui applicare l’IVA), ma la sua gestione è similare a quella di una “ritenuta”. Attualmente, per poter rappresentare nella fattura elettronica il contributo ENASARCO è possibile utilizzare il blocco “AltriDatiGestionali” con il seguente dettaglio:

- 2.1.16.1 <TipoDato> = CASSA-PREV

- 2.1.16.2 <RiferimentoTesto> ENASARCO (o eventuale altra cassa analoga) e il relativo codice TC07 presente nelle specifiche tecniche al provvedimento del 30.04.18

- 2.1.16.3 <RiferimentoNumero> importo del contributo

- 2.1.16.4 <RiferimentoData> il dato può non essere valorizzato

Anche dall’App FatturAE è possibile procedere con tale modalità di compilazione per generare una fattura in cui deve essere rappresentato il contributo ENASARCO.

E’ appena il caso di evidenziare che i suggerimenti sopra formulati possono valere anche per altre tipologie di contributi che hanno una gestione similare a quella del contributo ENASARCO.

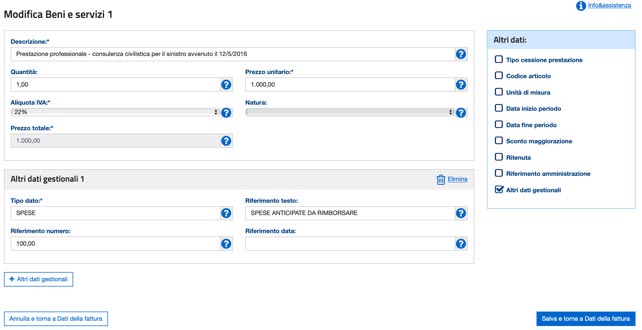

Una delle modalità per riportare tali spese nella fattura elettronica può essere quella di inserire un blocco “DatiBeniServizi” riportando l’importo delle spese, la loro descrizione e, al posto dell’aliquota IVA, il codice natura “N1” (“escluse ex art. 15”).

Un’altra modalità di riportare in fattura le spese può essere quella di utilizzare il blocco “Altri dati gestionali”, ricordandosi poi di aggiungere al valore del totale dell’importo del documento quello delle spese in argomento (si ricorda che il blocco “Altri dati gestionali” è selezionabile nella sezione in cui si inseriscono le descrizioni dei beni/servizi oggetto della cessione/prestazione).

Di seguito un esempio delle due modalità di compilazione suggerite mediante la procedura web gratuita dell’Agenzia delle entrate:

ESEMPIO SPESE ANTICIPATE INSERITE NELLA SEZIONE “DatiBeniServizi”

ESEMPIO SPESE ANTICIPATE INSERITE NEL BLOCCO “AltriDatiGestionali”

Si ricorda che, al contrario delle spese effettuate in nome e per conto del cliente, le spese “forfettarie” previste dalla Legge Forense (art. 13 della Legge n. 247/2012) concorrono – insieme ai compensi – sia all’imponibile, e quindi al calcolo dell’IVA, sia al contributo Cassa Forense. Conseguentemente, tali spese potranno formare oggetto di apposito blocco “DatiBeniServizi” con inserimento dell’aliquota IVA della prestazione

L’agenzia di viaggi organizzatrice deve compilare la fattura elettronica ordinaria (“TipoDocumento” TD01 e “RegimeFiscale” RF11 “Agenzie viaggi e turismo (art.74-ter, DPR 633/72)”) evidenziando che la stessa è emessa per conto dell’agenzia viaggi intermediaria (valorizzando i blocchi “Terzo Intermediario o Soggetto emittente” e “Soggetto emittente”) ed inserendo – in luogo dell’aliquota IVA – il codice natura N3.6 se la fattura riguarda operazioni non imponibili.

L’emissione di una fattura per conto terzi, disciplinata dall’art. 21 del d.P.R. n. 633/72 non prevede alcuna predisposizione e invio all’Agenzia delle entrate di delega.

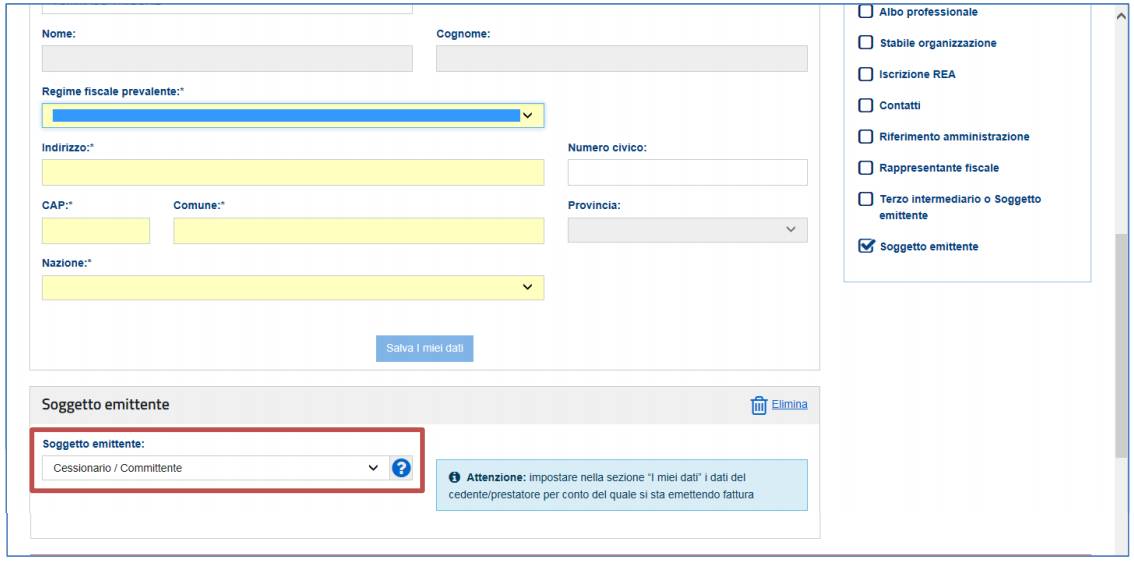

Il cessionario/committente che acquista beni o richiede servizi ad operatori agricoli esonerati ex art. 34 comma 6

del DPR 633/1972 deve emettere autofattura per conto del cedente/prestatore. Nella procedura web dell’Agenzia

delle entrate questa indicazione si effettua selezionando dal menù di spalla a destra la voce soggetto emittente e

specificando nel box che si apre immediatamente sotto che il soggetto che emette la fattura è il Cessionario /Committente.

Nella sezione de “i miei dati” vanno riportati i dati del cedente/prestatore”, cioè dell’agricoltore esonerato.

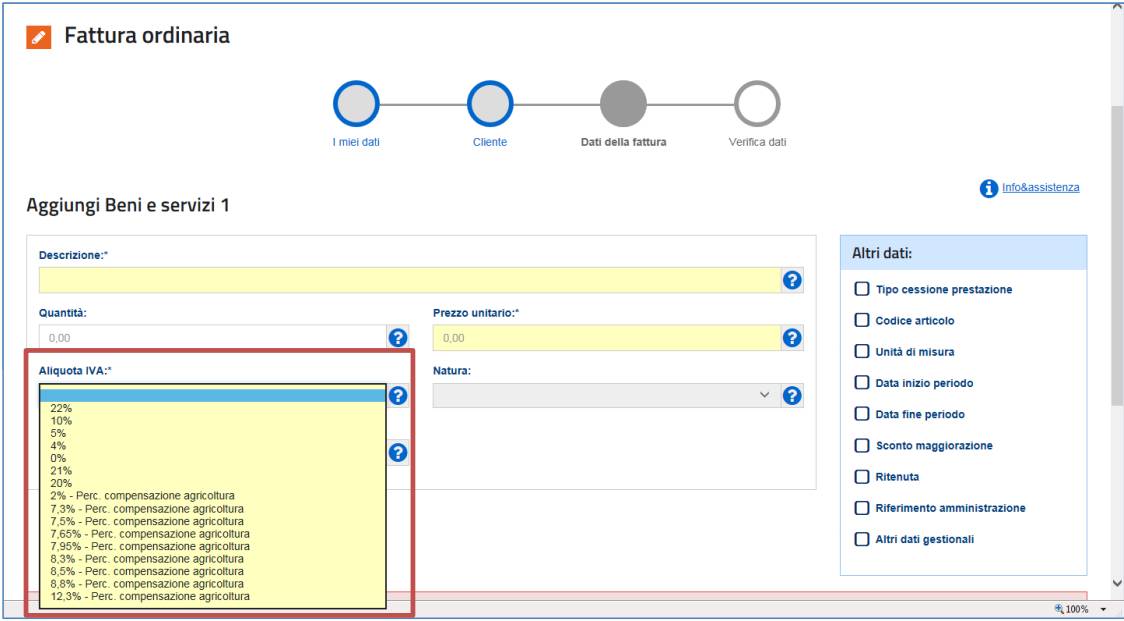

Se i beni ceduti sono tra quelli contenuti in Tabella A Parte I allegata al DPR 633/1972, le aliquote IVA da

utilizzare sono le percentuali di compensazione che sono contenute nel menù a tendina del box Aliquota IVA.

Attenzione: tra le percentuali contrassegnate con la dicitura “Perc. compensazione agricoltura” mancano 4% e 10% perché già presenti tra le aliquote ordinarie.

- nel campo Codice destinatario il 7 caratteri “XXXXXXX”

- nella sezione 1.4.1.1 “IdFiscaleIVA” del blocco 1.4 “Cessionario/Committente”, rispettivamente:

- nel campo 1.4.1.1.1 “IdPaese” il codice Paese estero (diverso da IT e espresso secondo lo standard ISO 3166-1 alpha-2 code);

- nel campo 1.4.1.1.2 “IdCodice” un valore alfanumerico identificativo della controparte (fino ad un massimo di 28 caratteri alfanumerici su cui il SdI non effettua controlli di validità); se il cliente è un soggetto consumatore finale estero, compilare anche in questo caso solo il campo 1.4.1.1.2 “IdCodice” lasciando vuoto il campo 1.4.1.2 “CodiceFiscale”

A:

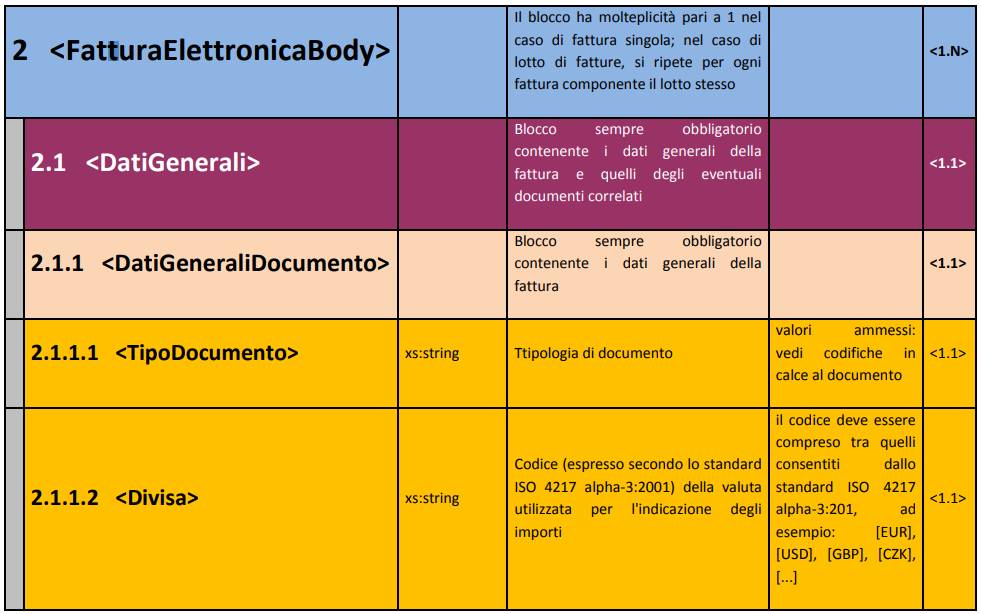

Nel tracciato xml della fattura elettronica (B2B/C, come in quello FATTURAZIONE ELETTRONICAPA) all’interno della sezione 2.1 <DatiGenerali> della fattura, va obbligatoriamente valorizzato il campo 2.1.1.2 <Divisa>.

L'art. 21, comma 2, lettera l) del d.P.R. n. 633/72 specifica che "l) aliquota, ammontare dell'imposta e dell'imponibile con arrotondamento al centesimo di euro".

Conseguentemente, se la fattura è emessa da soggetti residenti o stabiliti il codice da inserire nel campo <Divisa> deve essere obbligatoriamente “EUR”.

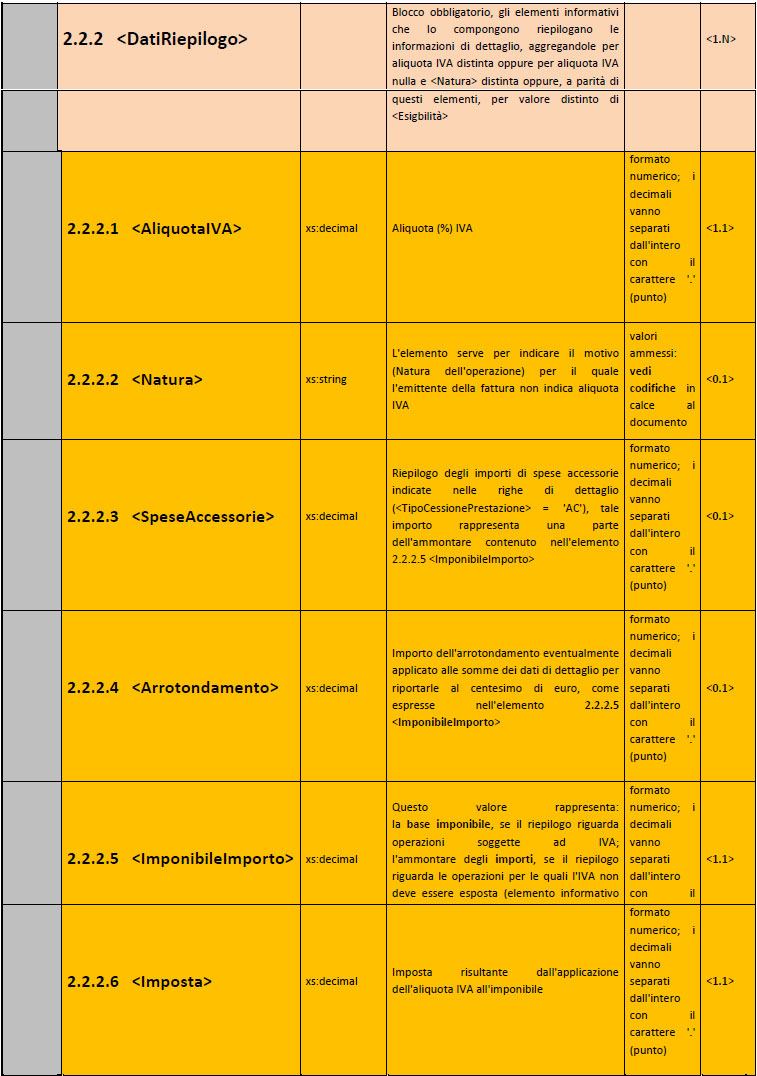

Va da se che i valori da riportare nelle singole righe dei <DatiRiepilogo> e, in particolare, nei campi 2.2.2.5 <ImponibileImporto> e 2.2.2.6 <Imposta> devono essere coerenti con la divisa indicata (nel caso di fattura nazionali, abbiamo detto euro).

Se si volesse inserire nell’XML, per fini gestionali, l’indicazione della controvaluta si potrebbero usare alternativamente:

- i campi opzionali del blocco 2.2.1.3 (il campo si userà per l’indicazione della divisa secondo lo standard ISO 4217 alpha-3:201 e il campo si userà per riportare l’importo nella divisa indicata)

- oppure i campi opzionali della sezione 2.2.1.16 <AltriDatiGestionali>

Infine, è anche possibile valorizzare il campo “Divisa” con una valuta diversa da Euro ma, per rispettare il dettato normativo dell’art. 21 del d.P.R. n. 633/72:

- l’operatore dovrà specificare in fattura (anche nei campi descrittivi) che gli importi dell’imponibile e dell’IVA delle singole righe e dei dati di riepilogo sono in Euro e solo l’importo totale della fattura (che il SdI non controlla) si intenderà in valuta estera.

- gli importi delle singole righe dei <DatiRiepilogo> e, in particolare, dei campi 2.2.2.5 <ImponibileImporto> e 2.2.2.6 <Imposta> saranno considerati dall’Agenzia delle Entrate in Euro;

I documenti con codice TD20 sono solo quelli relativi alle fatture ex art 6, comma 8, d.Lgs. n. 471/97.

L’articolo 21, comma 2, lettera g), del d.P.R. n. 633/1972 stabilisce l’obbligo di riportare nella descrizione della fattura i dati di «natura, qualità e quantità dei beni e dei servizi formanti oggetto dell’operazione» e non impone in alcun modo l’obbligo di indicare, nei casi come quello prospettato dal quesito, elementi che consentano l’identificazione del paziente (con codice fiscale, nome, cognome, ecc.). Ai fini della tutela dei dati personali, pertanto, chi emette la fattura deve adottare tutti gli accorgimenti necessari al fine di non inserire in fattura dati non richiesti dalla legislazione fiscale (o extrafiscale), potenzialmente lesivi della privacy. Si ritiene, pertanto, che le fatture emesse nei confronti di soggetti passivi IVA (B2B) debbano essere elettroniche via SdI, senza alcuna indicazione del nome del paziente o di altri elementi che consentano di associare la prestazione resa ad una determinata persona fisica.

Viene inoltre precisato che l’emissione di una fattura per conto terzi, disciplinata dall’art. 21, del DPR n. 633/72, non prevede alcuna predisposizione e invio di una delega all’Agenzia delle Entrate. Per la compilazione della fattura elettronica si ricorda che: nel campo 1.2 Dati relativi al cedente/prestatore (fornitore) vanno inseriti i dati di chi emette la fattura, quindi quelli dell’agenzia viaggi intermediaria; nel campo 1.4 Dati relativi al cessionario/committente (cliente) vanno inseriti i dati del Tour Operator; nel campo 1.6 Fattura emessa da un soggetto diverso dal cedente/prestatore occorre scegliere “CC” in quanto emessa dal cessionario/committente.

In ordine alle modalità di ricezione da parte dell’agenzia di viaggi intermediaria della copia della fattura, il SdI consegna la fattura all’indirizzo telematico (PEC o codice destinatario) riportato nella fattura stessa: pertanto, nel caso di fattura emessa dal tour operator per conto dell’agenzia di viaggi intermediaria, qualora nella fattura elettronica sia riportato l’indirizzo telematico dell’agenzia di viaggi intermediaria, il SdI consegnerà a tale indirizzo la fattura, salvo il caso in cui il tour operator abbia utilizzato il servizio di registrazione presente nel portale “Fatture e Corrispettivi” ovvero abbia inserito il proprio indirizzo telematico (per esempio il proprio indirizzo PEC o il proprio codice destinatario) come indirizzo del destinatario della fattura. In ogni caso per rispettare quanto previsto dal DM 340/99 il tour operator deve comunicare all’agenzia di viaggi intermediaria di avere emesso la fattura e può trasmettergli (tramite email o altro strumento ritenuto utile) duplicato del file XML della fattura elettronica o copia in formato PDF della fattura (eventualmente con la relativa ricevuta di avvenuta consegna pervenuta dal SdI).

Per completezza, si ricorda che una copia conforme all’originale della fattura elettronica (elaborata e non scartata da SdI) sarà sempre presente nella sezione “Consultazione” – “Fatture elettroniche e altri dati IVA” del portale “Fatture e Corrispettivi” del cedente/prestatore e del cessionario/committente (qualora gli operatori abbiano aderito al servizio di consultazione online nel portale).

La disposizione normativa (d.l. n. 119/18) prevede che l’ASD assicuri l’emissione della fattura elettronica da parte del cessionario/committente: pertanto, quest’ultimo predisporrà una fattura elettronica (tipo documento TD01) riportando gli estremi dell’ASD (partita IVA e altri dati anagrafici) nella sezione “cedente/prestatore”, i suoi estremi nella sezione cessionario/committente e specificherà che la fattura è emessa per conto del cedente/prestatore (nel campo 1.6 della fattura elettronica occorre scegliere “CC” in quanto emessa dal cessionario/committente).

Nulla cambia in termini di registrazione della fattura (che risulterà “attiva” per l’ASD e “passiva” per il suo cliente titolare di partita IVA).

In caso di emissione di una nota di accredito di sola IVAa seguito di chiusura della procedura di fallimento, prima dell’introduzione dell’obbligo di fattura elettronica, la nota di accredito era così predisposta:

| imponibile | 0,00 |

| IVA22% | 22,00 |

| Totale documento | 22,00 |

Oggi l'invio allo SDI di un documento con imponibile ZERO comporta lo scarto. Per ovviare al problema, si potrebbe procedere nel seguente modo:

| imponibile | 100,00 |

| VA22% | 22,00 |

| f.c. iva | -100,00 |

| Totale documento | 22,00 |

Questo metodo:

- è corretto dal punto di vista delle scritture contabili;

- non è però corretto dal puntodi vista della Dichiarazione IVA, (si dovrebbe fare una variazione del quadro VF nella colonna IMPONIBILE, ma a questo punto non si avrebbe corrispondenza fra dichiarazione e registri Iva).Come si può superare il problema?

In caso di emissione di una nota di accredito di sola IVAa seguito di chiusura della procedura di fallimento, prima dell’introduzione dell’obbligo di fattura elettronica, la nota di accredito era così predisposta:

| imponibile | 0,00 |

| IVA22% | 22,00 |

| Totale documento | 22,00 |

Oggi l'invio allo SDI di un documento con imponibile ZERO comporta lo scarto. Per ovviare al problema, si potrebbe procedere nel seguente modo:

| imponibile | 100,00 |

| VA22% | 22,00 |

| f.c. iva | -100,00 |

| Totale documento | 22,00 |

Questo metodo:

- è corretto dal punto di vista delle scritture contabili;

- non è però corretto dal puntodi vista della Dichiarazione IVA, (si dovrebbe fare una variazione del quadro VF nella colonna IMPONIBILE, ma a questo punto non si avrebbe corrispondenza fra dichiarazione e registri Iva).Come si può superare il problema?

passivo, (il quale non possa/non voglia emettere la fattura relativa al trasferimento dell'immobile a seguito dell'aggiudicazione).

Il canale telematico di invio della fattura elettronica a SdI non determina alcun effetto sulle liquidazioni IVA, è solo un canale attraverso cui inviare le fatture elettroniche a SdI.

Conseguentemente, se un’impresa o un professionista con una partita IVA attiva e una cessata, compila e invia una fattura elettronica o una nota di variazione riportando la partita IVA cessata la stessa viene scartata.

Per l’estrazione dal deposito IVA dovrà essere adoperato:

- il tipo documento TD22 nel caso di estrazione dal deposito IVA (ai fini dell’utilizzazione o commercializzazione in Italia) di beni precedentemente introdotti a seguito di un acquisto intracomunitario o di immissione in libera pratica, ai sensi dell’art. 50-bis, comma 6, del d.l. n. 331/1993 ; il tipo documento TD23 nel caso di estrazione dal deposito IVA (ai fini dell’utilizzazione o commercializzazione in Italia) di beni introdotti ai sensi dell’art. 50-bis, comma 4, lett. c) del d.l. n. 331/1993 (cessioni di beni già presenti in Italia con introduzione in un deposito IVA)

- il tipo documento TD23 nel caso di estrazione dal deposito IVA (ai fini dell’utilizzazione o commercializzazione in Italia) di beni introdotti ai sensi dell’art. 50-bis, comma 4, lett. c) del d.l. n. 331/1993 (cessioni di beni già presenti in Italia con introduzione in un deposito IVA)

In entrambi i casi, il campo C/P va compilato con i dati del cedente effettivo (estero nel TD22 e italiano o estero nel TD23). In caso di cessioni interne al deposito, nel campo C/P dovranno essere inseriti i dati del cedente (residente o estero) con l’indicazione del paese di residenza relativi all’acquisto immediatamente precedente l’estrazione dal deposito. Nel campo C/C dovranno essere inseriti i dati del soggetto che trasmette il TD22 o il TD23 allo SDI.

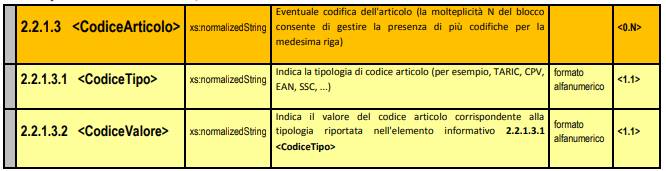

Resta inteso che sia nella fase di introduzione del bene nel deposito IVA, sia nel caso di cessioni all’interno del deposito, l’operazione deve essere documentata con le rituali modalità, ad esempio bolletta doganale per l’importazione, fatturazione elettronica per cessioni tra soggetti residenti, ecc.. Qualora l’estrazione dal deposito IVA non riguardi i carburanti va utilizzato il blocco 2.2.1.3 “CodiceArticolo” ed inserito nel campo 2.2.1.3.1 “CodiceTipo” il valore “DEP” e nel campo 2.2.1.3.2 “CodiceValore” il valore“0”.

La norma citata prevede che l’obbligo di fatturazione elettronica per i soggetti precedentemente esclusi “si applica a partire dal 1° luglio 2022 per i soggetti che nell'anno precedente abbiano conseguito ricavi ovvero percepito compensi, ragguagliati ad anno, superiori a euro 25.000, e a partire dal 1° gennaio 2024 per i restanti soggetti.” Pertanto, come precisato anche dalla circolare 26/E del 2022, solo per i contribuenti che nell’anno 2021 hanno conseguito ricavi o compensi, ragguagliati ad anno, superiori a 25.000 è entrato in vigore dal 1° luglio 2022 l’obbligo di fatturazione elettronica. Per tutti gli altri soggetti forfettari l’obbligo decorrerà dal 1° gennaio 2024, indipendentemente dai ricavi/compensi conseguiti nel 2022.