Come si predispone una fattura elettronica

Per compilare una fattura elettronica è necessario disporre di:

- un PC ovvero di un tablet o uno smartphone

- un programma (software) che consenta la compilazione del file della fattura nel formato XML previsto dal provvedimento dell’Agenzia delle Entrate del 30 aprile 2018.

L’Agenzia delle Entrate mette a disposizione gratuitamente 3 tipi di programmi per predisporre le fatture elettroniche:

- una procedura web, utilizzabile accedendo al portale “Fatture e Corrispettivi” del sito internet dell’Agenzia (per l’uso di tale procedura occorre disporre di una connessione in rete)

- un software scaricabile su PC (tale procedura può essere utilizzata anche senza essere connessi in rete)

- un’App per tablet e smartphone, denominata Fatturae, scaricabile dagli store Android o Apple (per l’uso di tale procedura occorre disporre di una connessione in rete).

Tali procedure sono rivolte soprattutto agli operatori che emettono un numero contenuto di fatture e sono soliti predisporle con gli usuali programmi di videoscrittura ovvero su modelli prestampati di carta. Per le informazioni di dettaglio su tali procedure si rinvia alla sezione di questa guida denominata “I servizi gratuiti offerti dall’Agenzia delle Entrate” (capitolo 3).

In alternativa, è possibile utilizzare software privati individuabili in internet (soprattutto quelli rilasciati dagli stessi produttori dei software gestionali utilizzati dagli operatori per predisporre e registrare in contabilità le fatture).

Di seguito, a titolo di esempio, sono riportate le fasi di predisposizione di una fattura (ordinaria) mediante la procedura web messa a disposizione gratuitamente dell’Agenzia delle Entrate.

Predisposizione della fattura elettronica mediante la procedura Web dell'Agenzia

Attenzione

Questa procedura si può utilizzare solo se si è connessi ad internet e accedendo al portale “Fatture e Corrispettivi” presente sul sito internet dell’Agenzia delle Entrate.

Per accedere al portale “Fatture e Corrispettivi” è necessario avere le credenziali SPID ("Sistema Pubblico dell'Identità Digitale") oppure Fisconline/Entratel o CNS (Carta Nazionale dei Servizi). Le credenziali Fisconline/Entratel possono essere richieste online sul sito internet o recandosi presso gli uffici dell’Agenzia delle Entrate.

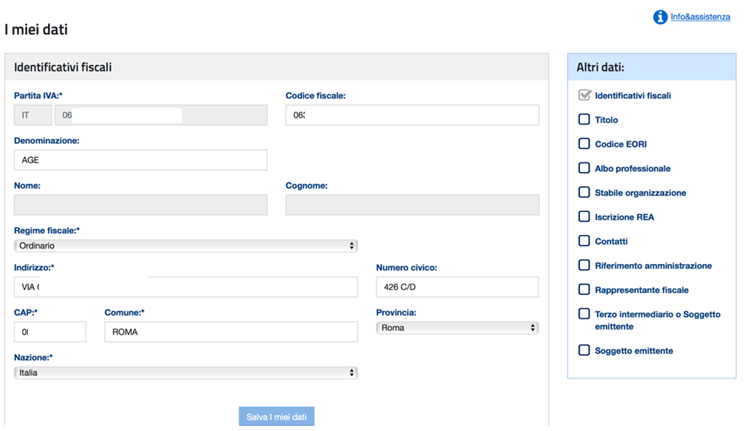

- La prima volta che si utilizza la procedura occorre verificare i dati del fornitore (cedente/prestatore) che la procedura riporta in automatico recuperandoli dall’Anagrafe Tributaria: il campo della Partita Iva non è modificabile, gli altri dati possono essere variati.

Una volta salvati i dati riportati nella schermata, la stessa non verrà più riproposta per la compilazione delle successive fatture.

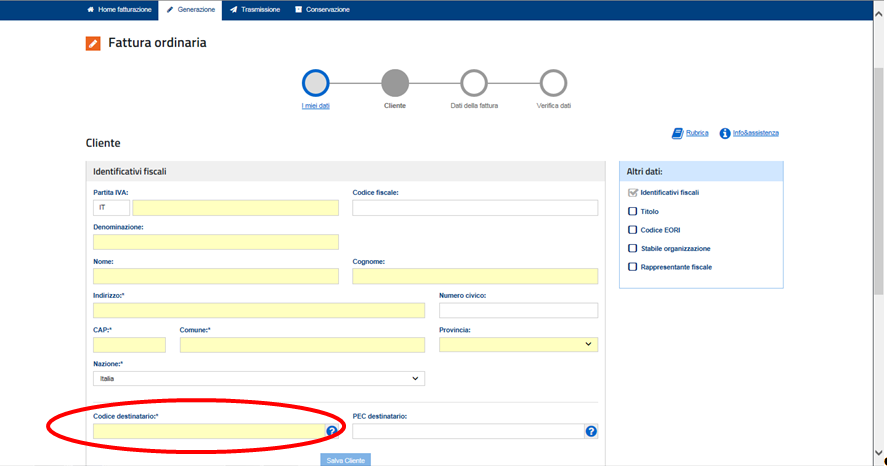

- Inserire i dati del cliente (cessionario/committente), ricordandosi di compilare sempre il campo “Codice Destinatario”: quest’ultimo campo potrà essere compilato con il codice di 7 cifre alfanumerico che avrà comunicato il cliente e rappresenta l’indirizzo telematico dove recapitare le fatture.

Se il cliente dovesse comunicare un indirizzo PEC (quale indirizzo telematico dove intende ricevere la fattura), il campo “Codice Destinatario” dovrà essere compilato con il valore “0000000” e, nel campo “PEC destinatario”, andrà riportato l’indirizzo PEC comunicato dal cliente.

Se il cliente non comunica alcun indirizzo telematico (ovvero è un consumatore finale oppure un operatore in regime di vantaggio o forfettario), sarà sufficiente compilare solo il campo “Codice Destinatario” con il valore “0000000”.

Attenzione

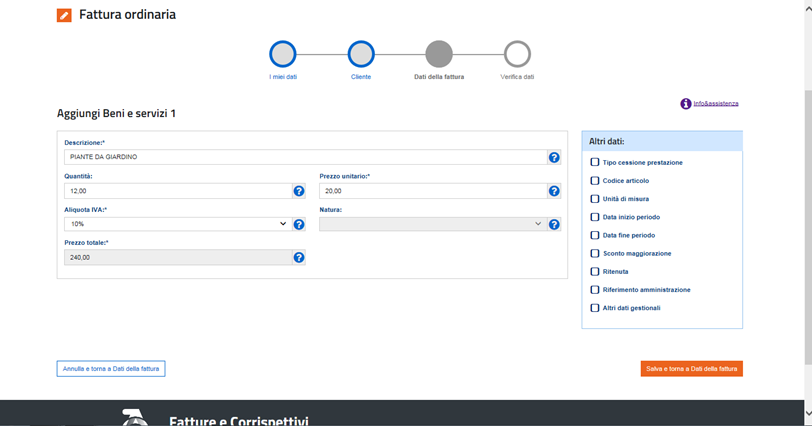

Se il fornitore inserisce solo il valore “0000000” nel campo “Codice Destinatario”, il SdI non riuscirà a consegnare la fattura elettronica al cliente, ma la metterà a disposizione di quest’ultimo in un’apposita area di consultazione riservata del sito dell’Agenzia (si veda capitolo 3). Quindi, sarà importante che il fornitore consegni al cliente una copia, anche su carta, ricordandogli che la fattura originale è quella elettronica e che potrà consultarla e scaricarla dalla sua area riservata del sito dell’Agenzia delle Entrate. - Inserire i dati relativi alla natura, quantità e qualità del bene ceduto o del servizio prestato, nonché i valori dell’imponibile, dell’aliquota Iva e dell’imposta (ovvero, nel caso di operazioni esenti, non imponibili ecc., l’apposito codice che identifica la “natura” dell’operazione ai fini IVA).

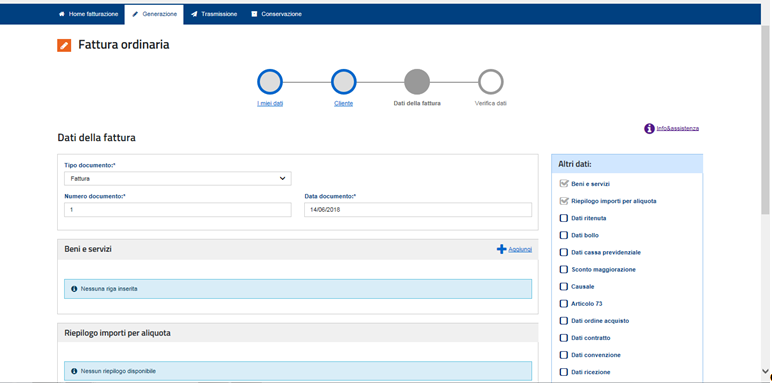

Le schermate sopra riportate descrivono la compilazione di una fattura “ordinaria” con i dati minimi obbligatori previsti dalla legge (art. 21 del Dpr n. 633/1972).

La procedura web dell’Agenzia, tuttavia, consente anche di inserire ulteriori dati a seconda dell’esigenza dell’operatore che deve emettere la fattura (ad esempio, inserimento del campo relativo alla ritenuta d’imposta ovvero della cassa previdenziale in caso di fatture emesse da un professionista, l’inserimento di sconti o maggiorazioni, eccetera).

Una volta conclusa la predisposizione della fattura, la procedura permette di ricontrollare tutte le informazioni inserite e salvare il file della fattura nel formato obbligatorio XML: tale file potrà essere anche visualizzato e salvato in formato PDF, ma occorre ricordarsi che il file da inviare al SdI è quello XML.