- l’obbligo di comunicazione mensile dei modelli INTRA 2bis resta in capo – ai soli fini statistici – ai soggetti passivi che hanno effettuato acquisti di beni intracomunitari per importi trimestrali pari o superiori a 200.000 euro;

- l’obbligo di comunicazione mensile dei modelli INTRA 2quater resta in capo – ai soli fini statistici – ai soggetti passivi che hanno effettuato acquisti di servizi intracomunitari per importi trimestrali pari o superiori a 100.000 euro.

Si rimanda al Provvedimento del 25 settembre 2017 per maggiori approfondimenti.

Tuttavia, poiché i soggetti residenti a Livigno e Campione d’Italia sono identificati con un codice fiscale, per le operazioni in argomento l’operatore IVA residente o stabilito in Italia potrà predisporre e inviare la fattura elettronica al SdI valorizzando il campo del codice destinatario con il valore convenzionale “0000000” e fornire una copia (elettronica o analogica) al cliente di Livigno o di Campione d’Italia: in tal modo non sarà più necessario inviare i dati di tali fatture con il c.d. “esterometro”

- nel campo Codice destinatario il 7 caratteri “XXXXXXX”

- nella sezione 1.4.1.1 “IdFiscaleIVA” del blocco 1.4 “Cessionario/Committente”, rispettivamente:

- nel campo 1.4.1.1.1 “IdPaese” il codice Paese estero (diverso da IT e espresso secondo lo standard ISO 3166-1 alpha-2 code);

- nel campo 1.4.1.1.2 “IdCodice” un valore alfanumerico identificativo della controparte (fino ad un massimo di 28 caratteri alfanumerici su cui il SdI non effettua controlli di validità); se il cliente è un soggetto consumatore finale estero, compilare anche in questo caso solo il campo 1.4.1.1.2 “IdCodice” lasciando vuoto il campo 1.4.1.2 “CodiceFiscale”

A:

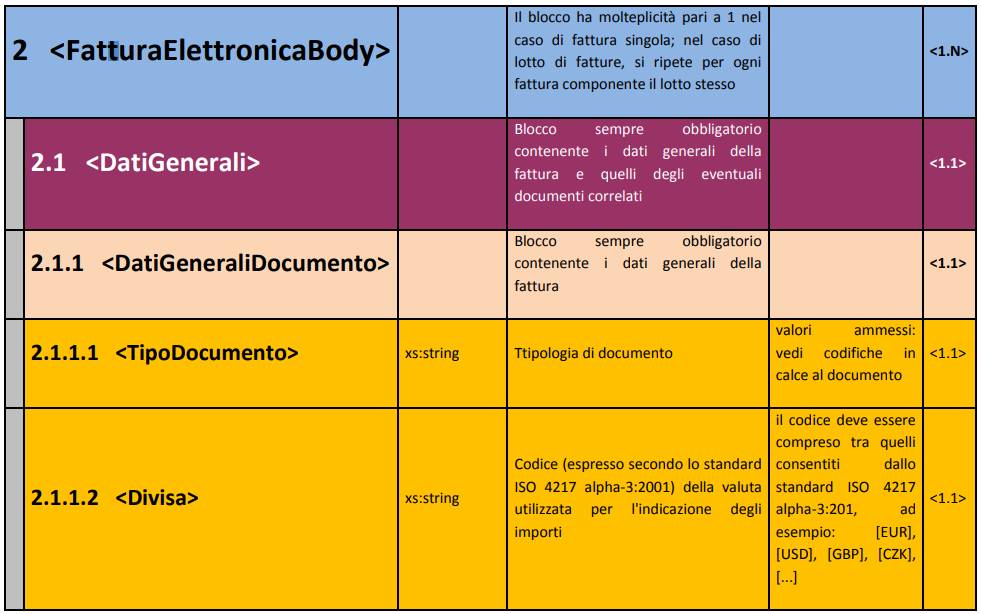

Nel tracciato xml della fattura elettronica (B2B/C, come in quello FATTURAZIONE ELETTRONICAPA) all’interno della sezione 2.1 <DatiGenerali> della fattura, va obbligatoriamente valorizzato il campo 2.1.1.2 <Divisa>.

L'art. 21, comma 2, lettera l) del d.P.R. n. 633/72 specifica che "l) aliquota, ammontare dell'imposta e dell'imponibile con arrotondamento al centesimo di euro".

Conseguentemente, se la fattura è emessa da soggetti residenti o stabiliti il codice da inserire nel campo <Divisa> deve essere obbligatoriamente “EUR”.

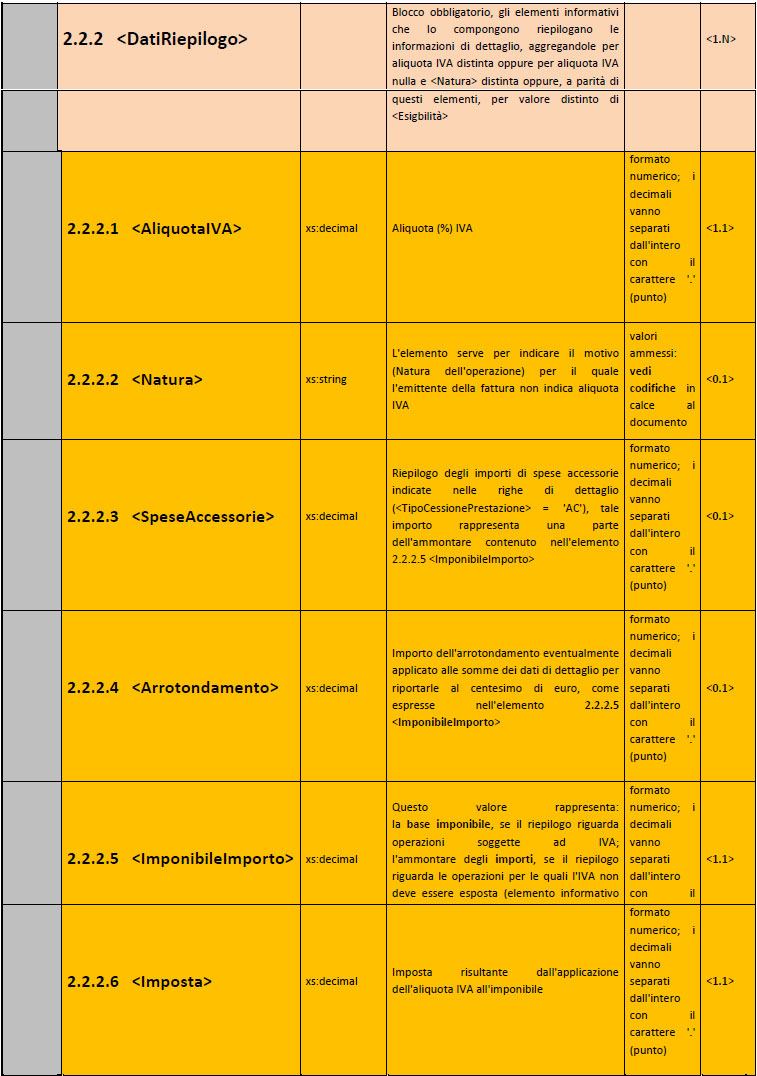

Va da se che i valori da riportare nelle singole righe dei <DatiRiepilogo> e, in particolare, nei campi 2.2.2.5 <ImponibileImporto> e 2.2.2.6 <Imposta> devono essere coerenti con la divisa indicata (nel caso di fattura nazionali, abbiamo detto euro).

Se si volesse inserire nell’XML, per fini gestionali, l’indicazione della controvaluta si potrebbero usare alternativamente:

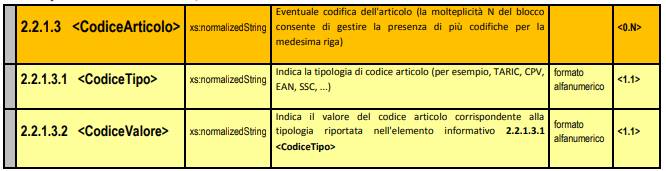

- i campi opzionali del blocco 2.2.1.3 (il campo si userà per l’indicazione della divisa secondo lo standard ISO 4217 alpha-3:201 e il campo si userà per riportare l’importo nella divisa indicata)

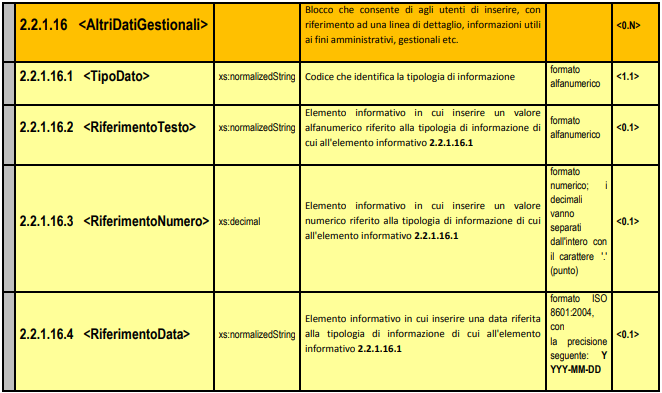

- oppure i campi opzionali della sezione 2.2.1.16 <AltriDatiGestionali>

Infine, è anche possibile valorizzare il campo “Divisa” con una valuta diversa da Euro ma, per rispettare il dettato normativo dell’art. 21 del d.P.R. n. 633/72:

- l’operatore dovrà specificare in fattura (anche nei campi descrittivi) che gli importi dell’imponibile e dell’IVA delle singole righe e dei dati di riepilogo sono in Euro e solo l’importo totale della fattura (che il SdI non controlla) si intenderà in valuta estera.

- gli importi delle singole righe dei <DatiRiepilogo> e, in particolare, dei campi 2.2.2.5 <ImponibileImporto> e 2.2.2.6 <Imposta> saranno considerati dall’Agenzia delle Entrate in Euro;

Per l’estrazione dal deposito IVA dovrà essere adoperato:

- il tipo documento TD22 nel caso di estrazione dal deposito IVA (ai fini dell’utilizzazione o commercializzazione in Italia) di beni precedentemente introdotti a seguito di un acquisto intracomunitario o di immissione in libera pratica, ai sensi dell’art. 50-bis, comma 6, del d.l. n. 331/1993 ; il tipo documento TD23 nel caso di estrazione dal deposito IVA (ai fini dell’utilizzazione o commercializzazione in Italia) di beni introdotti ai sensi dell’art. 50-bis, comma 4, lett. c) del d.l. n. 331/1993 (cessioni di beni già presenti in Italia con introduzione in un deposito IVA)

- il tipo documento TD23 nel caso di estrazione dal deposito IVA (ai fini dell’utilizzazione o commercializzazione in Italia) di beni introdotti ai sensi dell’art. 50-bis, comma 4, lett. c) del d.l. n. 331/1993 (cessioni di beni già presenti in Italia con introduzione in un deposito IVA)

In entrambi i casi, il campo C/P va compilato con i dati del cedente effettivo (estero nel TD22 e italiano o estero nel TD23). In caso di cessioni interne al deposito, nel campo C/P dovranno essere inseriti i dati del cedente (residente o estero) con l’indicazione del paese di residenza relativi all’acquisto immediatamente precedente l’estrazione dal deposito. Nel campo C/C dovranno essere inseriti i dati del soggetto che trasmette il TD22 o il TD23 allo SDI.

Resta inteso che sia nella fase di introduzione del bene nel deposito IVA, sia nel caso di cessioni all’interno del deposito, l’operazione deve essere documentata con le rituali modalità, ad esempio bolletta doganale per l’importazione, fatturazione elettronica per cessioni tra soggetti residenti, ecc.. Qualora l’estrazione dal deposito IVA non riguardi i carburanti va utilizzato il blocco 2.2.1.3 “CodiceArticolo” ed inserito nel campo 2.2.1.3.1 “CodiceTipo” il valore “DEP” e nel campo 2.2.1.3.2 “CodiceValore” il valore“0”.